为您查询到 篇文章

2022 年 5 月 26 日 ,北京——全球营销衡量与体验管理平台 AppsFlyer 于近日正式发布《2022中国应用全球化趋势洞察报告》(以下简称《报告》),通过对全球游戏、购物、金融、泛娱乐、社交应用等热门出海品类的趋势进行分析,全方位解读中国应用出海的最新机遇与挑战。

中国移动应用出海之路走了十多年,并在行业选择、区域市场、商业模式等方面经历诸多变化。从早期的“工具出海” 到欣欣向荣的“游戏与电商出海”,再到如今备受关注的“社交出海”,日益丰富的应用产品相继攻入国际市场。

然而,中国应用出海的背后是国内互联网人口红利的消逝和越发昂贵的流量成本。

站在新的十字路口,不少中国广告主不禁发问:出海黄金期是否已经到期?在风云变幻的当下如何寻找新的增长点?2022新版《报告》基于8000个中国出海应用,统计期内(2021年1月至2022年3月)产生的45亿自然安装总量和22亿非自然安装总量,针对行业的热点趋势与洞察进行逐一解读。

新冠疫情持续影响全球经济活动,全球移动用户数量不断上升,用户的线上需求也逐步从疫情初期的“短期爆发”转向当前的“持久与稳定”,成为疫情下的“新常态”。

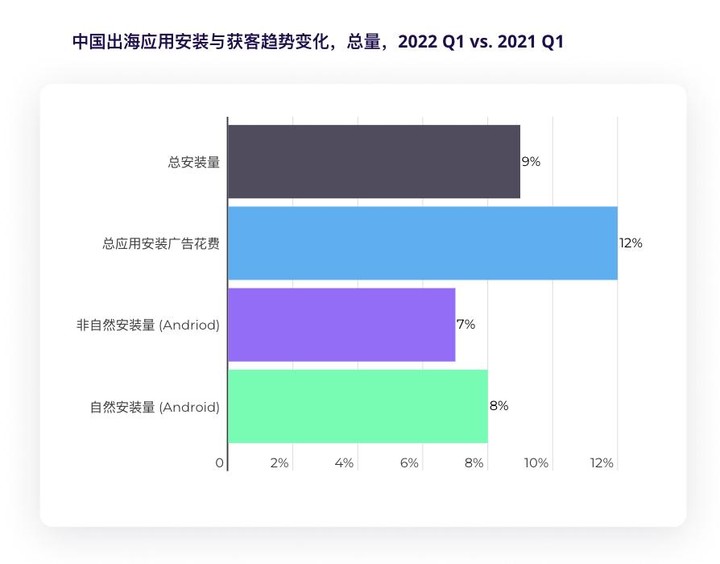

在过去一年,中国出海应用的总安装量同比上涨9%。以Android侧为例,自然安装总量同比上涨8%,非自然安装总量则同比上涨7%。然而,《报告》也指出中国出海应用中的平均每应用安装量同比下降11%。同样以Android侧为基准,平均每应用非自然安装量同比下降17%,自然安装量同比下降15%。

如果对相关数据样本进一步探究,《报告》指出仅有35%的出海应用年增长率在5%及以上。然而,如果缩小样本范围,聚焦在表现较好的前500名出海应用,其中有55%的应用呈现正向增长;如果进一步缩小样本范围,聚焦在表现较好的前50名出海应用,其中则有66%的出海应用呈现正向增长。

通过以上洞察,《报告》发现规模较大、发展较为成熟的出海应用,出海之路依然处于快速发展的阶段;而对于规模较小的应用,出海之路中的机遇与挑战相伴相生。

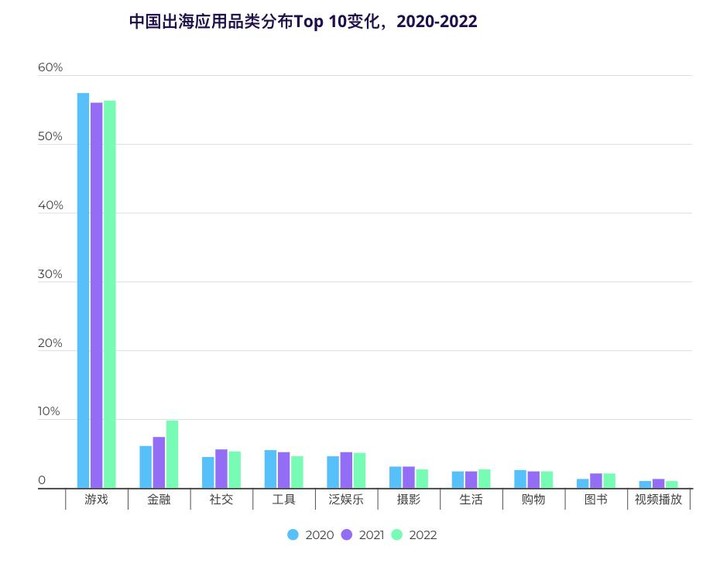

过去三年,中国出海应用势头不减。在新冠疫情的催化下,各个应用品类总体保持较为稳定的状态。三年前的热门出海品类Top 10 依旧是三年后的Top 10。

从细节来看,游戏应用依然占据中国出海应用的半壁江山,地位无可撼动。在2022年,有56.3%的中国出海应用来自游戏公司,与2021年相比,稳中有微微上升的势头。

在非游戏应用中,金融应用是近三年出海趋势中的“一匹黑马”,出海势头处于快速上升阶段,2022年,9.8%的中国出海应用属于金融,相较于2021年,同比增长32%;相较于2020年,同比增长60%。

社交和泛娱乐应用分别位列第三和第五,相较2021年,出海的占比均出现微幅下滑,但这并不说明两个应用品类增速放缓,而是从侧面印证其他的出海品类增长更加迅速。

“中国出海应用品类整体格局稳定,但对于特定区域的洞察不可一概而论。北美作为传统的高价值区域,不同品类的走势呈现多样化的特征,需要‘因时制宜’,才能做出更佳的营销决策;拉美作为新兴市场,整体增长潜力较大。如何把握红利期做好营销投放活动也值得思考。” AppsFlyer 大中华区总经理王玮博士表示。

在出海成为越来越多中国应用不约而同的选择后,《报告》也对应用全球化做出展望。疫情催化、国内市场饱和与监管政策让更多企业坚定出海之路,中国移动应用的出海浪潮不会停歇。

王玮博士也表示:“在十多年的出海过程中,拥抱变化和快速反应一直是中国应用顺利出海的基本保障。AppsFlyer 大中华区从成立之初,就致力于帮助更多的中国广告主扬帆起航。中国从不缺好的出海产品,关键是如何通过科学营销决策让产品触及更多潜在用户群体,释放品牌更大的潜力,这也是多数出海企业能否找到第二增长曲线的关键性因素。”

此外,隐私新政给移动营销行业带来翻天覆地的变化。短期内,行业走势会出现较大波动,长远看,行业走势会更加稳健。中国出海企业对目标市场应保持耐心与信心。隐私新政对移动应用行业来说,也代表一次前所未有的革新,出海企业如果能快速拥抱变化,抓住增长机会,就有可能成为下一个全球头部应用。

[展开]

版权所有 © 广州利沃致远投资管理合伙企业(有限合伙) 2008 - 2023。以商业目的使用爱范儿网站内容需获许可。非商业目的使用授权遵循 CC BY-NC 4.0。

All content is made available under the CC BY-NC 4.0 for non-commercial use. Commercial use of this content is prohibited without explicit permission.

if Design Studio.