移动支付流行起来了,ATM 公司收入暴跌

你有多久没去 ATM 取过钱了?或者说,你有多久没用过现金了?在移动支付变得越来越流行的今天,备受冲击的不只是银行,还有 ATM 产业。

国内 ATM 两大龙头广电运通和御银股份在 3 月份相继发布了 2017 年度财报,其业绩都出现了较大幅度的下滑。

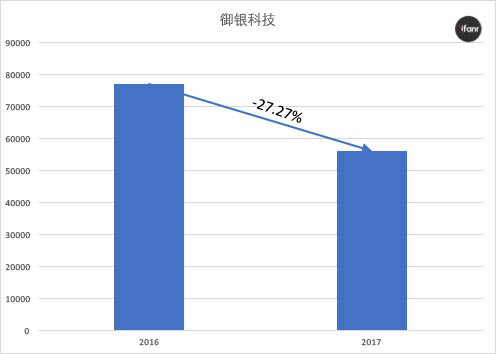

御银股份录得总营收 5.6 亿人民币,比上一年度下滑了 27.27%,利润降幅更是超过 30%。 财报将业绩变动归因为国内宏观经济影响和行业需求减少所致。

广电运通的 ATM 业务 2017 年营收 16.2 亿人民币,同比减少近 30%,这同样是受国内 ATM 市场需求缩减所致,另一个原因则是产品价格下滑。ATM 业务业绩不佳,也导致了公司国内营收出现了 5.12% 的下滑。

如果说 ATM 市场的不景气对于业务较为多样化的 A 股公司影响仍较为有限,那么对于体量较小的公司而言,就是近乎毁灭性的打击了。最为典型的就是新三板挂牌的维珍创意,该公司去年的总营收为 4300 万人民币,相比 2016 年的 1.1 亿大幅缩水超过 60%,营利更是暴跌 92.5%。

维珍创意在财报中直接指出,业绩惨淡是 ATM 机等现金类自助设备的布放“陷于停滞甚至萎缩”所致,而造成这一切的原因正是移动支付。

同样将业绩下滑的原因明确指向移动支付的还有新达通,该公司在 2017 年营利亏损 822 万人民币,暴跌近八成。

“随着移动支付的发展,金融自助设备的市场总体需求量剧减,同行业竞争加剧,设备销售价格持续走低,使得产品销售额、产品利润均出现大幅下降。”新达通在财报中写道。

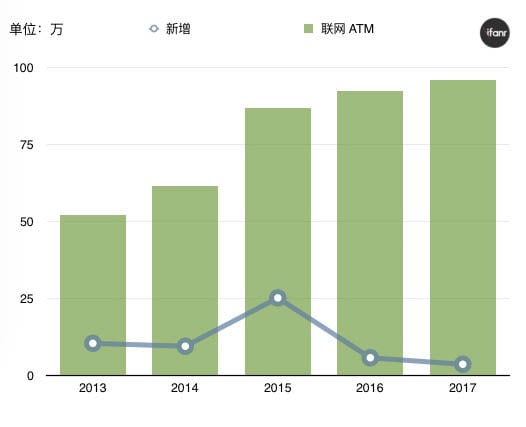

从大环境来看,中国 ATM 市场有趋于饱和的迹象。在经历了 2011 年到 2015 年的高速发展期后,ATM 机数量的增速开始放缓,2017 年我国联网 ATM 机共有 96.06 万台,同比增长 3.39%,少于上一年的 6.63%,而在 2015 年,其增幅高达 40.95%。

(爱范儿根据央行数据整理)

虽说因为各种原因,阿里和腾讯都不再提“无现金”的概念了,但这并不妨碍移动支付在人们日常生活中日益成为主流,这是多年来致力于推广信用卡的银行们始料未及的。

截至 2017 年 10 月底,我国移动支付用户多达 5.27 亿,去年全年移动支付规模近 150 万亿人民币。

除了支付载体的变化外,导致 ATM 受到冷落的另一个原因还在于使用场景的减少。以往我们需要借助 ATM 完成的转账、查询、缴费等操作,如今大多可在网上完成。且不说各家银行功能日趋完善的网银,光是支付宝和微信,就能满足大部分人日常在金融方面的需求,因此 ATM 被“抛弃”也就不足为怪了。

与 ATM 市场增长一同放缓的还有银行卡的发卡数量。截至 2017 年末,全国银行卡发卡量达到了 66.93 亿张,同比增长 9.27%,低于 2016 年的 12.54%。

这一方面是因为电子支付账户在很大程度上取代了银行账户的功能;另一方面,互联网金融的兴起也为小额贷款提供了比传统银行更为方便且低门槛的渠道,支付宝的花呗和京东金融的白条这类基于信用的支付产品,也或多或少体现出了取代信用卡的野心。

(图片来自:威锋网)

ATM 行业也不是没有与时俱进,无卡取款、人脸识别、非接交易……这些年的新技术一样也没落下,但现金使用频率的下降,却是不可扭转的趋势,以存取款为主要功能的 ATM 机,或许难逃衰退的命运。

有道是“墙内开花墙外香”。国内 ATM 公司在海外市场的业绩倒是连年看涨,广电运通 2017 年在国外市场的营收同比增长了 35.56%,营收占比由上一年的 10.36% 上涨至 14.18%。

题图来自:Pixabay