向央行低头,支付宝终于接入网联了

上个月马云刚去了趟央行总部,据说汇报了包括“断直连”等多项监管规定的落实进度,看来这次沟通效果显著,5 月 11 日,支付宝宣布接入网联。

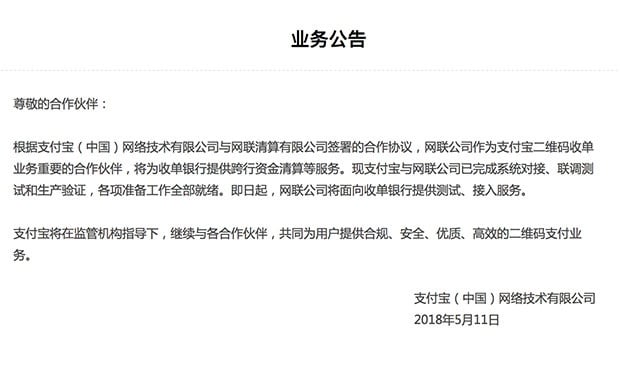

支付宝在公告中宣布已与网联签署合作协议,后者将作为支付宝二维码收单业务的重要合作伙伴,为收单银行提供跨行资金清算等服务。

目前双方已完成系统对接和调试工作,即日起网联将向收单行提供测试、接入服务。

支付宝相关负责人表示,这一合作只是交易链路的改变,对用户和商户的使用体验不会造成任何影响。

央行与第三方支付机构的博弈

网联是由央行牵头设立的线上支付清算平台,于 2017 年 3 月 31 日启动试运行,也被称为“线上版银联”,即只做清算业务,不涉及支付。

成立网联的目的主要有两个,一是打破第三方支付机构与银行的直连模式,即支付宝、微信支付等平台上的交易必须通过网联清算,有助于央行掌握资金动向,堵住以往因第三方支付机构直联银行形成的监管漏洞,如赌博、贩毒、洗钱等非法资金转让行为,将得到有效遏制。

二是为了备付金的统一托管。备付金就是我们平时在网上交易时支付出去,但还没有实际打到收款方账户上的钱,这笔暂时存放在交易平台上的资金,就可以被支付机构用于投资理财等,赚取额外的收益。

由于背靠着淘宝天猫,支付宝每年仅备付金的收益,就是一笔不小的数目。而接入网联后,备付金就将由网联接管,这大概也是支付宝积极性不高的原因之一。

网联取代直接模式后,受影响的不只是第三方支付机构的利益,也动到了银行的奶酪,例如在手续费收取方面话语权的丧失等,此外也有对网联带来的运营成本上涨是否会被转嫁给用户的担忧等,我们在《收编支付宝、财付通,央行的“网联”动了谁的奶酪?》一文中有详细谈到。

正是因为有各种利益上的考量,第三方支付机构对网联的态度就很暧昧了。

根据网联 4 月公布的数据,在网关支付环节“无直连业务”中,商业银行已经达到 73.38%,而支付机构这一数据仅为 5 家,占比 4.35%,尚有 110 家银行、6 家支付机构未接入网联平台。

根据央行的要求,在 2018 年 6 月以前,所有支付机构都要接入网联,微信在今年 3 月底已经完成了与网联的对接,大限在即,第三方支付规模最大的支付宝却一直没有动静,央行自然坐不住了。

4 月 26 日,在《中国支付清算行业运行报告(2018)》发布会上,中国人民银行支付司副司长樊爽文就不客气地指出:

支付机构不要想法设法去漠视规则,特别是市场上一些大的机构,不能以为自己大而不能倒、大而不能管,对自己有利的(规则)就遵守,对需要调整的就不能执行。

而之后有知情人士透露,4 月 28 日马云带着蚂蚁金服两位高管去了北京,与央行领导进行沟通。

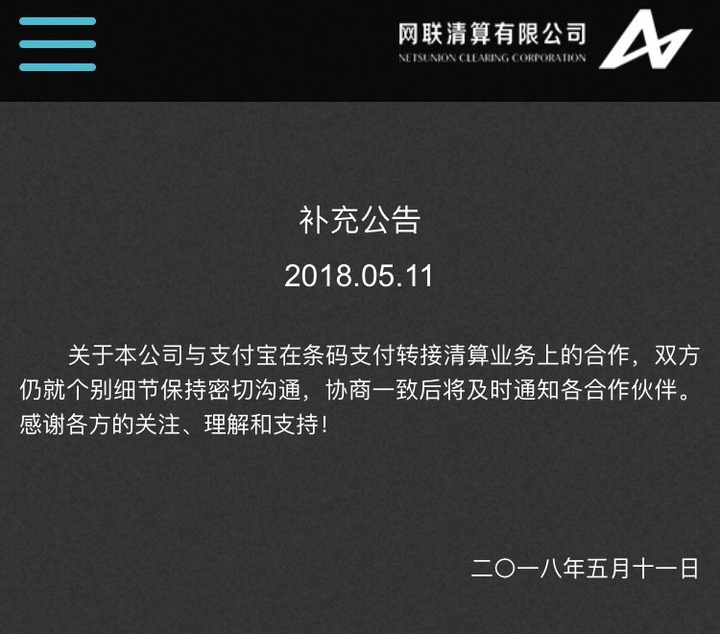

但令人在意的是,网联原本在 11 日也发布了与支付宝合作的公告,但随后将公告撤下,更换为补充公告,称“双方仍就个别细节保持密切沟通,协商一致后将及时通知各合作伙伴。”

题图来自:蚂蚁金服