腾讯发布了架构调整后的第一份财报,营收入和增长超出预期

腾讯发布了 9 月份架构调整以来的第一份财报,第三季度录得营收 806 亿人民币,同比增长 24%,净利润(按非通用会计准则)197.1 亿元,均超出市场预期。

受累于监管,游戏业务增速放缓

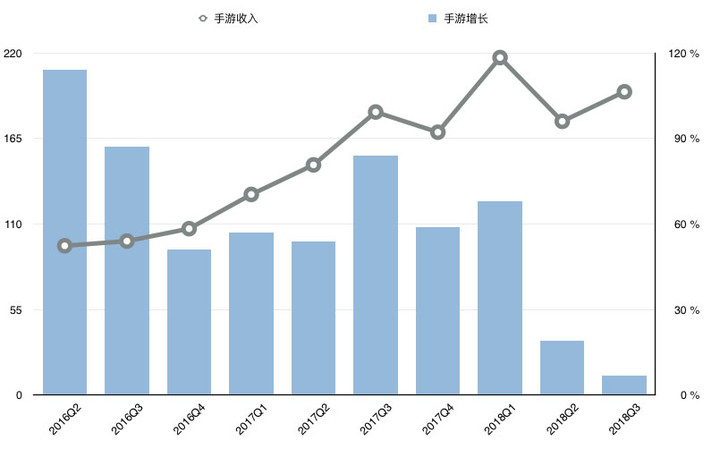

上一季度腾讯手游三年来首次出现负增长(环比下滑 19%)让资本市场大为失望,相比之下本期 195 亿元收入、11% 的环比增长总算止住了颓势,但手游和网游总收入(258.13 亿)同比增长分别仅有 7% 和 2% 仍说明在强力监管,腾讯游戏业务尚未实现突破。

尽管在业务架构调整中拆分游戏单元,被认为是腾讯正在弱化游戏公司成分的体现,但并不意味着放弃对这一主要营收来源的「抢救」。从 9 月《王者荣耀》强制实名制,到前不久宣布旗下游戏全线启用防沉迷措施,都能看出腾讯游戏强烈的「求生欲」,至于效果如何,只有静待事态发展了。

云业务已有起色

财报将第三季度营收和利润的的增长归功于支付相关业务、网络广告、数字内容销售和云服务的拉动作用。

腾讯在 9 月底进行了公司史上第三次架构调整,云与智慧产业事业群(CSIG)的成立意味着 B 端业务将成为腾讯发力主场,也被看作是在 C 端业务瓶颈愈日益凸显后,腾讯战略转型的端倪。

不过,本期财报统计的是截止到 9 月 30 日的财务数据,架构调整对于具体业务的影响,可能还要等下一季财报才可有所体现,但云服务等 B 端业务在本期财报的表现,也是市场关注的重点。

云服务被与支付等合并归入「其他业务」类,财报没有单独披露云计算业务的财务数据,仅透露首三季云服务的收入近 60 亿人民币,第三季度云服务收入同比增长逾一倍 并录得环比两位数百分比的增长,付费客户数实现三位数百分比增长,而在前两个期财报中,云服务收入均实现同比翻倍。

游戏和直播是云服务主要应用领域,在金融及零售等行业的市场份额也有所扩大。根据本月初腾讯披露的数据,腾讯云 2018 年整体渠道收入同比增长 300%,合作伙伴数量实现翻倍增长。

但财报中未提到的政务云,亦是腾讯云业务今后发力的重点。今年腾讯已先后在广州和重庆举办过「云+未来峰会」,虽然 1 分钱中标厦门市政务外网云服务一事招致不少非议,但也凸显了腾讯对争夺市场的野心,面对阿里、华为等竞争对手,要想占领市场,牺牲短期利润打价格战或许不可避免。

马化腾在上个月腾讯全球合作伙伴大会的公开信中,将云计算、大数据和人工智能三者定位为「新型基础设施」,既然是基础设施,云服务在今后很长一段时间里都将是腾讯战略上的重点,暂时不会有盈利上压力。

考虑到云服务漫长的回报周期和前期庞大的资金投入,短期内很难获得财务上的回报,相比之下,毛利率更高的广告,更有可能在接棒游戏,成为腾讯业绩增长的新引擎。

广告和小程序的贡献越来越大

第三季度腾讯网络广告同比增长 47% 至 162.47 亿元,多部电视剧和自制综艺的成功推动视频广告收入同比大增 34%,受惠于小程序广告的曝光和点击数增加,以及朋友圈广告曝光量提高,社交及其他广告收入比上一季度增长了 19%。

从最近几个季度业绩来看,广告业务在总收入的比例中也呈逐渐上涨之势。

小程序也是本期财报频频提到的业务之一。除了为微信提供了新的广告形式促进广告收入增长外,小程序也扩大了微信的使用场景,从而带来微信月活用户的增长。

在前不久乌镇的互联网大会上,马化腾透露已有 150 万开发者加入小程序的开发,小程序应用数量超过 100 万,已覆盖 200 多个细分行业,日活用户达到 2 亿。微信的用户月活已近 11 亿,未来的增速只会进一步放慢,但小程序显然还有巨大的增长和变现潜力,也将加强微信的壁垒和用户粘性。

不过,瑞银的分析师也提出警告,认为腾讯在云计算、广告等新业务上不可能维持在游戏业务上同样的毛利水平。

在成立 20 周年之际,腾讯迎来转型的阵痛期,但总体而言,其最核心的护城河社交文娱依旧稳如泰山,多家分析师对腾讯股票给予「买入」评级。

题图来自:MarketWatch