掌阅发了新阅读器,有声读物会是个好主意吗?

我们总是能找到电子阅读器比手机更好的地方,专注场景也好,墨水屏也好,更久的续航也好,最终要阐明的观点就是以 kindle 为代表的这些电子阅读器可以让读书回归纯粹。

然而这种纯粹不是一个需求,它可能更像是一种境界。

尽管大多数人没有这样的境界,但并不妨碍有这样一颗心,所以 Kindle 依然在更新,也还有品牌依旧在这个市场里耕耘。

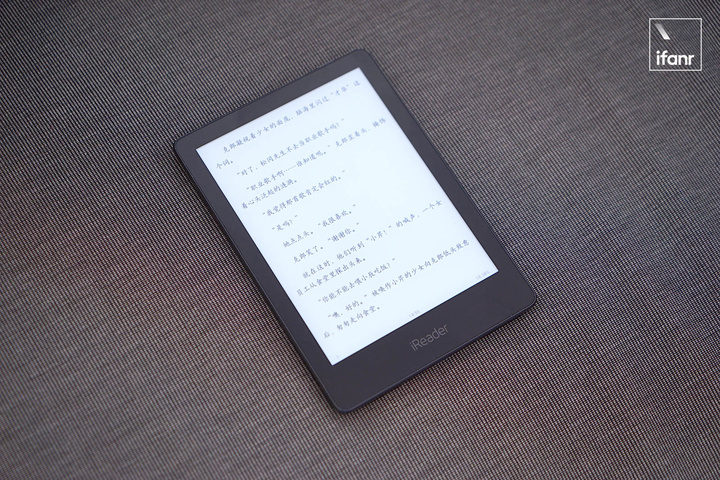

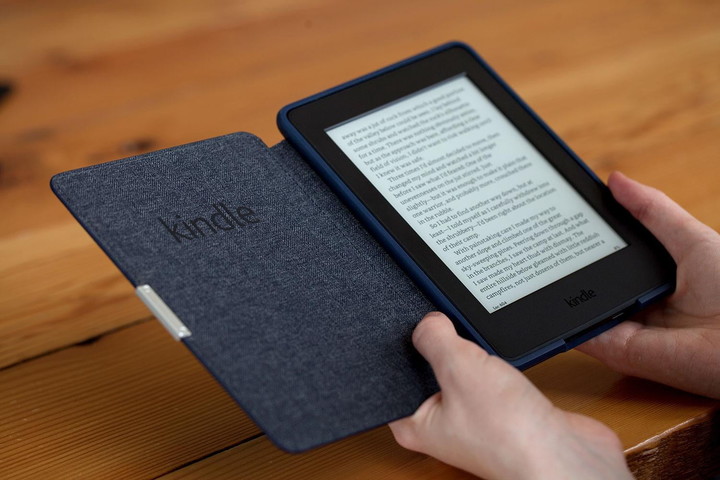

比如掌阅刚刚推出全新的 iReader A6 阅读器,从定位上看,这是一款对标 Kindle PaperWhite 4 的产品。

相比前些天发布面向入门产品的 Kindle,掌阅 iReader A6 的定位显然要更高,1448×1092 分辨率的电子墨水屏带来了 300PPI,已经足够的清晰锐利。也是千元级别的阅读器应该具备的水准。

iReader A6 和 Kindle 有着类似的设计,如果说纯平屏幕是 Kindle PaperWhite 4 带来的最大的视觉和触觉上的变化,那其实掌阅已经在之前的 iReader T6 和 Ocean 已经是纯平设计,走在了亚马逊前面。

但我最喜欢的,是掌阅 iReader A6 的紧凑感。

这种紧凑感体现在外观设计上就是边框的收窄,每一个用过 Kindle 的用户都知道,Kindle 是一个上下边框宽度近似,左右边框宽度稍窄的产品。这一点即便是在 PaperWhite 4 上也没有改变。但 iReader A6 确是一个上边框和左右等宽的产品。想象一下的话,你可以认为这种变化有点类似第一次看到小米 MIX 一代时的感觉(尽管阅读器的边框还是很宽)。

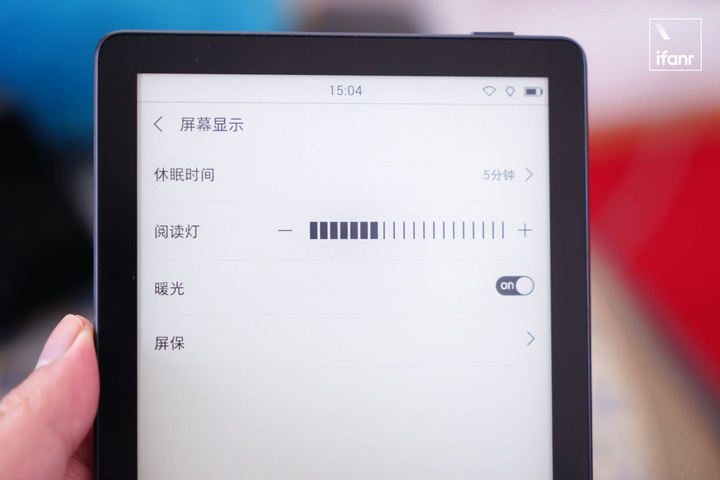

值得一说的是,掌阅这款产品首次加入了「暖光源」背光,尽管我个人喜欢偏暖的光源,然而这个光源实在太暖,甚至看起来已经接近橙色。

前面我说纯粹的读书是一种境界,实际上无论是 Kindle 还是掌阅,都已经意识到了这样是很难撑起来一个足够庞大的产品线的,如果电子阅读器们像空调和热水器一样是个预期能够用很久的产品还没有关系,但作为一个电子消费品来说,纯粹的读书会是一条越走越狭窄的路。

事实上阅读器们正在变得更加具备多元娱乐的功能,这种多元不是像手机或者 Pad 类产品的多元,而是在看书的基础上衍生出听书等更丰富的形式。

在掌阅 iReader A6 上就添加了听书的功能,甚至可以说是这款产品主打的特色功能。在掌阅的书城中有着专门用于听书的分类,各种类型的书都有一些,但目前总数量上还不够丰富,在我看来掌阅应该多增加一些长篇类型的听书小说,也可以和喜马拉雅以及懒人听书等 app 进行合作,尽量的去丰富内容。

为了能够更方便听书,掌阅 iReader A6 还具备蓝牙的功能,配合我们常用的真无线耳机,能够带来方便的听书的环境,可惜的是它并不具备 3.5mm 耳机孔。不过因为内置了喇叭,实际上外放听书也是一可以选择方式,当然外放这种形式可能仅限于自己家里。

掌阅 iReader A6 的底部有一个 USB-C 的接口,其实这个 USB-C 的接口也用于有线耳机,只是非 USB-C 耳机需要转接头罢了。而 kindle Paperwhite 4 就仍然还在使用 microUSB,不得不说实属挤牙膏的行为。

总体而言,掌阅 iReader A6 对我而言没有什么太多槽点,主要的不足就是书城首页不如 Kindle 好看,而且难以战胜我自己的懒惰。

猜一下多少天后它会沦为泡面盖?(笑)

电子书市场依旧不温不火,有声读物或许是个增长点

如果你在主流的科技媒体上搜索,实际上从 2017 年以后对于阅读器的关注度就呈现一个逐渐走低的趋势,在视频和音乐都走向流媒体这个不可逆转的趋势后,只有电子书似乎还没有照清楚接下来发展的道路。但是电子书早已是「流媒体」,它的弱势似乎更在于碎片化的时间也开始被音乐与视频的流媒体分走。

尽管如此,电子阅读器市场还是比想象中要坚强一些。

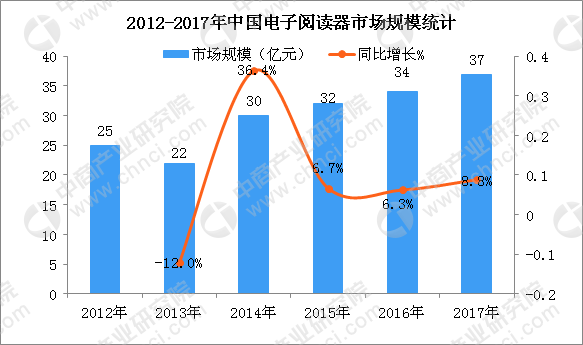

▲ 图片来自:中商产业研究院

根据中商产业研究院的研究报告,在从 2012 年到 2017 年之间,中国电子阅读器市场其实 一直在极为缓慢的增长,2017 年我国电子阅读器出货量为 257 万台,这个数字可以说相当有限,但依然同比增长了 5% 左右。

但是放眼到整个数字阅读市场的话,电子阅读器的所占据的市场就小的可怜了。根据易观发布的《电子书阅读器市场专题分析 2017》数据显示,数字阅读的市场中,仅仅只有不到 10%,确切地说是 7.8% 的人使用电子阅读器读书,而绝大多数会选择用手机阅读…或许还有 iPad。

电子书在这几年确实过得有些磕磕绊绊。

▲ 图片来自:PaySimple

英国 Nielsen 的研究总监 Steve Bohme 的说法则更加直接,在 2012 年到 2014 年这段时间,电子书开始出现了颓势,它们能够吸引到的新消费者越来越少,而同时实体书的魅力却再度焕发出来。

尽管纸质书有着这样那样的缺点,比如笨重,比如占据更大的空间,但是在品牌施与的刺激减退之后,对于纸制品的原始阅读习惯开始重新占据上风。

其实对于大众来说,电子阅读器是一个需要不断刺激更新的品类,无论是亚马逊、掌阅还是阅文,新的功能和更好的读书体验并不是根本刚需,品牌需要不停地更新电子阅读器去告知消费者新功能,而消费者买回去之后沦为盖泡面用也实属无奈。

▲ Amazon Kinlde. 图片来自:Digital Trends

去年在 Kindle 电子书进入中国市场五周年之际,亚马逊第一次公开了 Kindle 的中国电子书榜单,带来了不少有价值的数据。比如中国得 Kindle 电子书商店的书籍总量达到了 66 万本,较之 2013 年增长了 10 倍。从这方面来说,亚马逊中国做得已经相当不错,甚至早早就超越了美国老家。

而掌阅和阅文集团的电子阅读器也算是稳中有升。值得注意的是,根据美国出版商协会在 2018 年早期发布的报告来看,虽然电子书整体相比 2017 年同期下降了 3.8%,但是关于电子有声读物的数据却出现了显著增长,达到了 36.1%,同时实体有声读物(CD、磁带等)下降了 11.4%。

如此看来,掌阅主打的电子有声读物,或许会在接下来一段时间成为阅读器的增长点。