势不可挡,高盛仅一个半月就为 Apple Card 用户发放了 100 亿美元信用额度

苹果的信用卡 Apple Card 选择了高盛作为发卡行的决定曾出乎不少人意料,因为这家投资银行过去一直与企业和大客户打交道,甚少涉足 C 端市场,这张信用卡对双方的业务布局都有着重要意义,它不仅是苹果的第一张信用卡,也被视为高盛进军个人金融业务的开端,从到目前为止的效果来看,这是一个相当明智的决定。

高盛本周提交给监管部门的文件显示,截止至 9 月 30 日,他们已经为苹果用户发放了共计 100 亿美元的信用额度,而这距离 Apple Card 在 8 月 20 日正式上线仅不到 1 个半月时间,发展速度不可谓不惊人。考虑到 Apple Card 的发卡速度,到现在这个数字显然只会更大。

截至报告期末,Apple Card 的持卡人贷款余额(即未还款金额)共计 7.36 亿美元,虽然很难以信贷数字衡量一张信用卡的成功与否,毕竟银行很少公布单张信用卡的成绩,但初涉个人信用卡市场有如此表现还是让高盛相当满意,上个月该公司宣称 Apple Card 是「有史以来最成功的信用卡发行」,这倒是与库克的说法如出一辙,苹果 CEO 在前几天的分析师会议上同样称 Apple Card「是美国史上最成功的信用卡发行」。

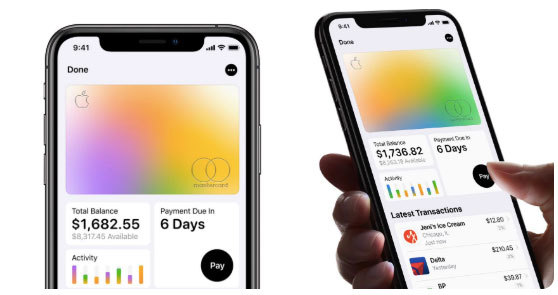

若只看钛金材质和返现,Apple Card 与美国主流的信用卡并无二致,它的优势在于与 iOS 的深度集成,不仅以 Apple Pay 为主要支付方式,而且 iPhone 的 Wallet 可清晰地记录 Apple Card 每一笔消费并以精美的图表呈现,还款和分期等操作亦可在线上轻易实现。

尽管如此,高盛的付出也不小,此前野村证券分析师测算出 Apple Card 每名用户的获客成本高达 350 美元,高盛可能需要几年时间才能回本,无附加费、同业最低利率等优惠都需要不小的支出,不过高盛并不在意短期的盈利问题,通过 Apple Card 进入主流市场才是其最终目的。

高盛首席财务官史蒂芬·谢尔(Stephen Scherr)表示在发行 Apple Card 之前,他们有意放慢旗下消费金融品牌 Marcus 的无担保个人放贷增长,避免受到 Apple Card 的影响,因此,高盛上季度几乎所有增长都是来自信用卡放贷。

苹果借助 Apple Card 促进销量的方式也不再局限于购买苹果产品返现,库克刚刚宣布将推出针对该卡持卡人的 24 期免息分期贷款,虽然这与现有的分期政策差不多,但 Apple Card 用户在购买时可更方便地进行分期,「使人们越来越容易地获得这类每月融资」。

题图来自:Business Insider