英特尔不再痴迷于垄断个人处理器市场,2024 年实现 5nm 工艺

就像肯德基和麦当劳,可口可乐和百事可乐这样的「劲敌」设定,英特尔和 AMD 也是这样一对「相爱相杀」的 cp。

好对手局面在 2005 年末出现了变化,这是 AMD 最后一次和英特尔在市场份额上接近,随着 2006 年酷睿 2 双核处理器的发布,以及 AMD 后续在「推土机」和「打桩机」架构上的失败,英特尔逐渐开始垄断了个人 PC 处理器的市场。

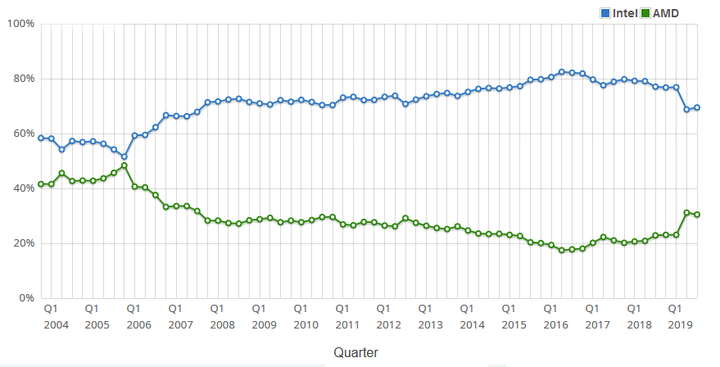

▲ AMD VS Intel. 图片来自:Wccftech

查看近些年来英特尔和 AMD 市场份额可以发现,在 2006 年开始英特尔就和 AMD 逐渐拉开了差距,并在不久之后进入到「八二开」的时代。根据欧洲媒体 AZERTY 报道,在部分市场如 Benelux (比利时、荷兰、卢森堡三国并提时的简称)市场研究数据显示,在 2017 年 Q1 英特尔的份额高达 90% 以上,但一年之后因为 AMD Ryzen 系列表现出色,AMD 的市场份额逐渐回暖,2018 年 Q1 英特尔的市场份额已经下降到 72%,到了 18 年 Q4,英特尔和 AMD 的市场份额达到了 13 年来最接近的一次,53% VS 47%。

这种大逆转让长期占据绝对优势的英特尔不得不站出来表态了,在日前的瑞士信贷技术年度会议上,英特尔现任 CEO 鲍勃·斯旺(Bob Swan)表示,英特尔将不再专注于垄断个人处理器市场份额,而是转向 30% 的全硅(all-silicon) TAM(Total Available Market 总体有效市场)。

▲ Bob Swan. 图片来自:Barron’s

斯旺表示,过去占据 90% 的市场份额让英特尔逐渐变得盲目和自大,从而错过了很多重要的机会,甚至很多财务模型都直接用英特尔的收入来估算 CPU 市场这个盘子的规模,比如 2017 年英特尔全年收入 574 亿美元,那就可以预估整个市场的规模在 660 亿美元左右。

斯旺表示,他们现在正在内部摧毁这种 90% 带来的优越感和压力,保持在全硅 30% 的目标上班会更加健康。同时回顾英特尔过去几年的投资,比如 5G、自动化领域、Altera 并购、云技术等,其实都是非常关键的技术领域。斯旺期待通过这些领域带来机会,让英特尔在更大的全硅 TAM 上保持应有的份额。

▲ 图片来自:XFastest News

30% 的全硅 TAM 意味着英特尔现在有着更大的增长空间和更加多元化的发展战略。公司可以投入更多的精力发展 Nervana 处理器及其 Xe GPU,从而准备在新的市场张争夺份额。

7nm 什么时候来,10nm 又出了什么问题

斯旺还对英特尔为何会到现在的局面,以及如何扭转市场的颓势做出了回复。

首先是市场和需求的增长要比预期的更快,英特尔原本预计 2018 年 CPU 和服务器的市场增长率在 10%,但实际市场规模的增长达到了 21%。一方面这让英特尔错失了许多良机,不过另一方面英特尔转型的时候也有比预计更大的市场需求。

▲ 图片来自:AnandTech

另一方面就是没有及时投入到 10nm 工艺技术中,反而是继续打磨 14nm 来带来更高的性能。

最后就是在自家工厂引入了手机调制解调器的制造,加上 10nm 的延迟和市场需求的增长加快,让英特尔丧失了足够的空间去做好每一件事。

尽管大部分消息都是我们已经说过几十上百遍的老掉牙消息,但这次确实英特尔官方给出了足够充分的理由——生产手机的调制解调器,而不是把重点放在生产 CPU 上面,这让英特尔甚至连 14nm 的产能都无法满足。

斯旺也坦率表示,英特尔对自己超越行业标准的能力过于自信,并因此遭受了反噬。斯旺称之为「疤痕组织」。

▲ 图片来自:Wccftech

「疤痕组织」始于摩尔定律,两年时间带来两倍密度升级,从 22nm 到 14nm,从 14nm 到 10nm 基本都是如此。但英特尔却为这个系数设立了更高的标准,比如从 22nm 到 14nm 的倍数是 2.4 倍,而从 14nm 到 10nm 则会使 2.7 倍,也正是这种过高的标准和自信,让英特尔的步伐变得缓慢。

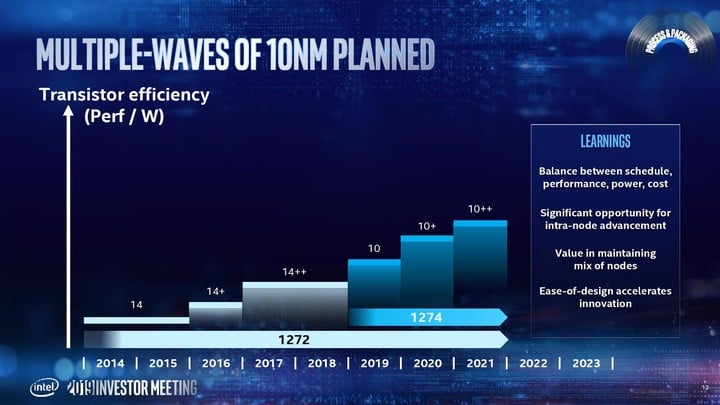

而进入到 7nm 时,斯旺还表示不会把系数再定到 2.4 倍或者 2.7 倍,而是和之前的两倍保持一致。按照目前的规划,英特尔的 5nm 技术的性能将对标竞争对手的 3nm。

另外斯旺还表示过去打磨 14nm 到 14nm+、14nm++带来了很多宝贵的经验,而他预计 Intel 会在 2021 年 Q4 上马 7nm 工艺,到 2024 年下半年带来 5nm 工艺。

放低姿态的英特尔,恐怕不会再挤牙膏了。

题图来源:Unwire.hk