宇宙尽头是铁岭,互联网尽头是贷款

爱因斯坦说:「一个人对社会的价值首先取决于他的感情、思想和行动,对增进人类利益起多大作用。 」

而在这个互联网时代,各大 app 对人的价值很可能也有自己的理解——一个人的价值取决于他的消费能力、购买频次、付费意愿,以及他可以在我们 app 里借多少钱。

以上内容或许是调侃和揶揄,但它也告诉我们,现在的 app 不太一样了。除了提供固有的服务,我们可以在每一个和金融没有半点关系的 app 里看到互联网贷款信息和入口,并从中借到数十万的现金「应急」。

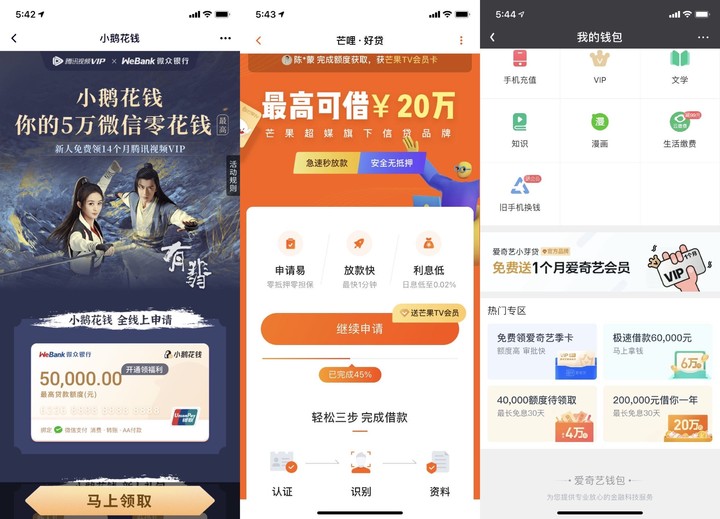

▲ 百度地图、滴滴打车,和金融没什么关系,但可以借钱

这些 App 也有贷款?我能轻松借到 30W

事情的起因是我在某个普普通通的地图应用里看到了一个贷款入口。说实话,没想明白这个产品的功能逻辑和使用场景。这是担心有人在用地图应用导航的时候意外车祸,急着从最近的应用借钱付医药费吗?

带着这种不解,我看了看其他的 app。真是不看不知道,一看吓一跳,我手机里超过半数有一定知名度的 app 都在做网贷了,而且他们写出来的网贷宣传还很动听。平台的借贷项目五花八门,有为自家业务导流,也有为其他平台导流的,还有的就和银行合作,上线了「XX 卡」。

▲ 腾讯视频、芒果 TV、爱奇艺的贷款界面,从这个角度来看,没有贷款业务的优酷确实掉队了

这些业务大部分都需要用户拍摄身份证照片并人脸认证后才能获得额度。不过因为我也怕「被借贷」和重要隐私泄露的问题,我没有完成提交身份证照片之后的步骤,所以获取的额度并不准确。

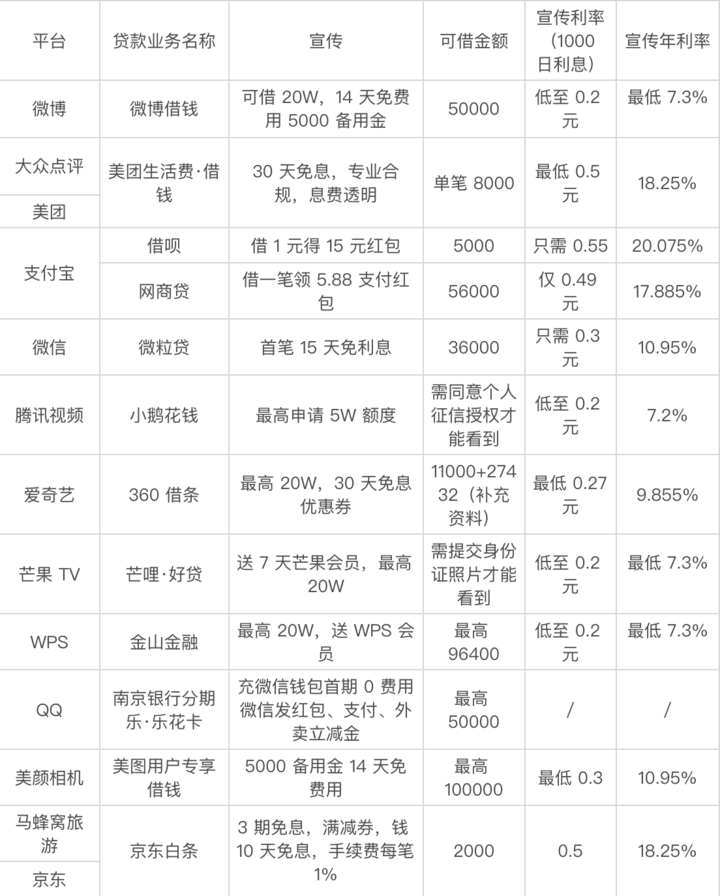

但以这 20 个平台导流的借贷 app 来看,我在互联网上至少能向平台借到 195432 元(确定额度)。除去已确定额度的平台,如果剩下每个平台都愿意按照他们宣传的金额来借我钱,我可以借到 2992520 元。就算那些平台只愿意借我宣传金额的 5%,凭借手机号码加身份证,我也能轻松借到 30W。

起步 20W,上限 300W,半泽直树父辈企业因贷不到款而破产的时候,一定想不到在大洋彼岸的中国贷款这么容易。从办公应用到图片编辑应用,从社区应用到地图应用,它们都在给你推贷款。

接下来就请大家根据我制作的表格来看看这 20 个 app 引流网贷的具体情况吧。

▲ 我手机里有 20 个 app 在给我推网贷

当然,在这些有借贷服务的应用外,我还是发现了不少应用还没接入网贷的。这些 app 也被我称为「未沦陷军团」,它们是 Bilibili、优酷、豆瓣、拼多多、知乎、飞猪、淘宝、闲鱼、轻颜相机、高德地图、微视、虾米音乐、盒马、网易严选、链家、即刻……

而在沦陷的几个应用导流的借贷平台,有几个也值得说一说。

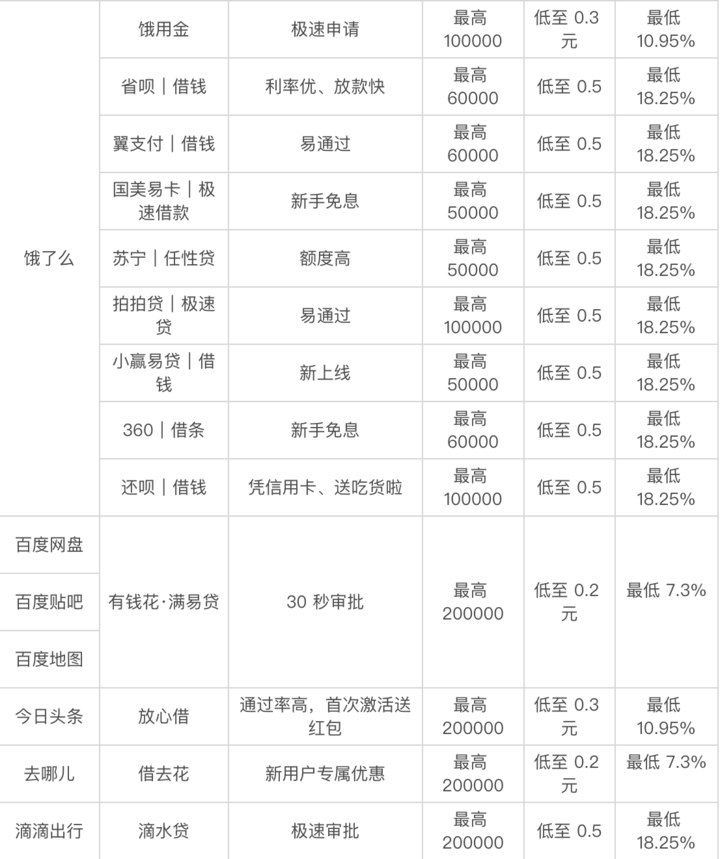

第一个就是饿了么,它让我隐约看到了一个人穷疯了的样子。不仅在「我的」页面宣传由上海华瑞银行提供的「饿用金」服务,还在「更多第三方借款产品」里带上了 8 个借贷平台宣传。让你一站式就能借多多的钱,真是太「贴心」了。

▲ 饿了么「借贷军团」

值得一提的是,饿了么并没有给支付宝里的借呗、网商贷服务做宣传,阿里旗下的多款应用也没有给自家的贷款业务做宣传。但百度在这件事上还蛮齐心协力,我手机里三个百度系应用都在给有钱花做宣传。

还有三个平台需要提出「重点表扬」,他们在开拓业务上非常有上进心。在我查看微博借钱额度后的 2 个小时,我就成功接到了微博借钱的电话。客服告诉我,我在今天申请额度的人中信誉较好,只要今天内完成实名身份认证就可以再借我 3-5W。

▲ 微博借钱很有「事业心」,开拓市场紧跟热点

类似用电话激励我多借钱的还有「美团生活费·借钱」,在查看额度 2 天后接到了电话。

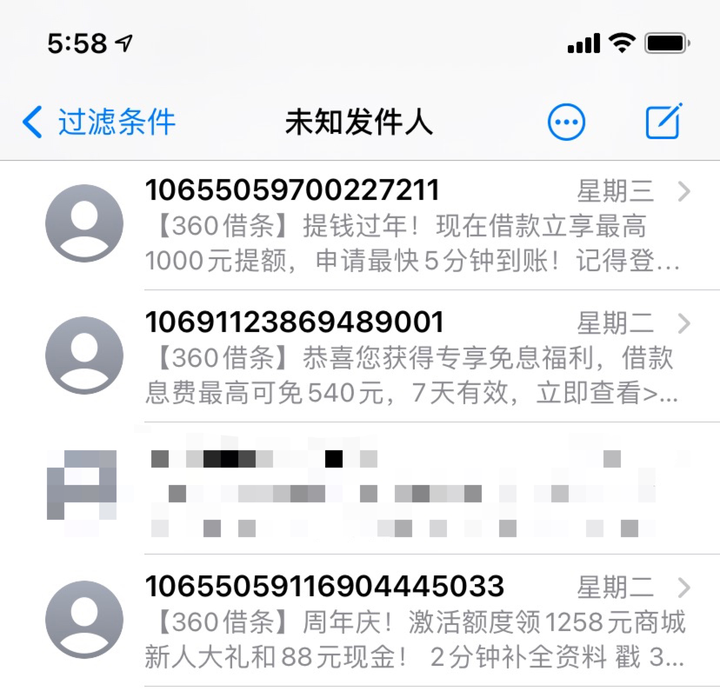

而 360 借条虽然没有给我打电话,但在我查看额度的三天内,它一共给我发了 5 条短信宣传,可以说是非常敬业了。

▲ 360 的短信召回

因为赚钱,所以都做,互联网贷款在红线「跳舞」

如果只是推广贷款平台,这其实没什么问题,毕竟有的用户对这些业务确实有需求,只要不违规不违法就好了。但如果这些平台业务违法也违规了呢?

一个在 13 个网贷平台有过借钱经历的用户豆丁告诉我,这些网贷只有很少一部分是合法合规的,大部分其实完全是高利贷。「只有借呗、微粒贷那些大平台是符合规定的,其他平台,30%+ 利率的简直遍地找。就是因为利润太高了,才有那么多平台都在做。」

豆丁表示,虽然每个平台都会宣传自己是低利率,但在实际使用还款的过程中,只有极少的平台利率和宣传一致。如表格上方大部分平台宣传的「低至 0.2 元」的最低 7.3% 利率,就是一个在应用中基本不可能的利率。

有的是每期还的钱不一样,让你不知道自己还多少钱,前三期一算妥妥高利贷,后三期一算觉得简直是活菩萨转世不赚钱。

有的实际到手是借钱的那么多,但合同上加了很多别的费用,你最后要还的钱比你拿到的本金多得多。

有的是实际到手少了,因为他把服务费、手续费什么罗列的费用扣掉才给你。

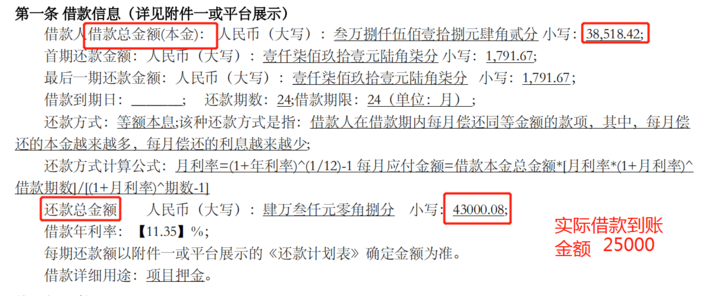

▲ 豆丁提供的合同信息,实际借款到账和借款总金额不符

就以积极推销其业务的微博借钱为例,知乎用户 @Mnnnn 现身说法,他的合同规定利率年化是 9.5%,但微博借钱实收却是 24%。在同一个人「微博借钱可靠吗?」问题下方,也有人指出他用的微博借钱利率是 35.99%。

而我们在微博上还看到了一个借款 46500 元,每期还款 4671.49 元的用户,我们根据 IRR 等额本息计算方式,计算出其利率为 36%。

▲ 微博用户的亲身经历,我们用 XIRR 计算器计算年化率为 42.63%

值得一提的是,2020 年 8 月 20 日,最高人民法院发布了新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,其中确定民间借贷利率的司法保护上限为 15.4%。2017 年最高法对金融机构则是规定了 24% 的利率上限,而对 24%~36% 的部分不予支持。

从这个角度来看,微博借钱、美团、借呗、度小满、翼支付、苏宁、360、国美易卡、滴水贷等网贷平台都超过了民间借贷 15.4% 的利率。作为持牌金融机构,虽有部分平台利率合规,但仍有部分不受司法保护。在不受司法保护后,有的平台也会自己「保护」自己,比如根据通讯录打电话给家人朋友,通过电话等方式进行催收。

豆丁告诉我们,阿里、腾讯、美团、百度这样的大公司大多爱惜羽毛,和市面上其他产品比利率不会太出格。她自己使用的一个网贷平台借贷用 XIRR 函数计算后,年化收益率甚至能达到 94%。

高利率也让这些公司眼馋心动,有业务的重点推自家平台的网贷,没业务的做推广抽佣也能赚一笔钱,谁还管业务是不是合规,服务是不是正向呢?谁还管消费者会不会觉得在正规平台看到的就一定是正规服务,毫不犹豫地借钱呢?或许它们还会觉得自己真的降低了借贷的门槛,使他人免于开口借钱的尴尬了。

甚至你自己不动手,它们也能帮你动手。最近美团用户就在完全不知情的情况下被美团外卖和美团买菜分别开通了名为「美团月付」的金融服务,因为毫不知情的逾期贷款而被送上征信名单。作为普通的消费者,你似乎搞不清平台的边界到底在哪了。

互联网的一大优越性是降低了用户的使用门槛、服务门槛,但像贷款这样的服务,门槛本来就不该太低。当随便一个人都能轻松从互联网贷个几十万的时候,他们真的有能力偿还这笔钱吗?

▲ 图片来自:Mathieu Stern on Unsplash

在这些平台看来,自己或许只是一个流量的入口,真正想要贷款的用户在有类似需求后都会下载单独的 app 进行业务办理。它们只是推荐,而非提供服务,但产品的责任或许很难通过「本服务由第三方平台提供」就能轻易抵消。

所有平台都想赚钱,但赚钱也不代表所有东西都能拿来交易或轻易舍弃。算法或许没有价值观,但做产品做决策的人却是有原则的。

平台或许认为,只推荐不服务的自己是很安全的,很难引火烧身。但很难烧并不是不会烧,火势大了之后谁还能控制火的走向呢?

题图来自《半泽直树 2》