极氪拥抱增程!将推出豪华 SUV,小米卖一辆车亏 6 万元

一周前,伴随着 2025 款极氪 001 和 007 的发布,极氪的热度冲到了顶峰,线下门店的进店量也同步大增,只不过,极氪的销售们这次等来的不是泼天的富贵,而是一条条维权横幅。

小米三年磨一剑,极氪一年磨三剑。

当时,距离 24 款 001 的发布,还不足 6 个月的时间,面对智驾能力大幅提升的 25 款车型,全国 5 万多名 24 款车主感受到了深深的「背刺」。但抛开老车主不谈,产品力更强的新车发布,自然是持币观望的消费者们喜闻乐见的,对于他们来说,这无疑是入手的极佳时机。

▲极氪 001 2025 款

汽车博主@孙少军09 公布的数据显示,极氪 25 款车型上市后的一周内,新增订单突破了 4200 单。与此同时,隔壁家小米也吃到了一波红利,SU7 的周新增订单量同样突破了 4000 单。

三年磨一剑的小米,迎来了市场的回报,一年磨三剑的极氪,也收获了丰硕的成果。

就在昨天,极氪和小米都发布了他们的二季度财报。极氪的财报无疑是一份「特大喜报」,甚至还把极氪明年的产品规划说得明明白白。另一边,小米汽车业务也首次亮相于小米集团的财报中,尽管卖一辆车亏 6 万,但雷军还是在直播中喜笑颜开。

今天,来看看这两份财报。

极氪走向增程

上周,面对铺天盖地的舆情,极氪 CEO 安聪慧给老车主们留下了一句反思:「未来极氪的产品一定会提前和大家进行沟通,提前进行发布和预告,把这方面做好。」

没想到这个「沟通」来得这么快。

安聪慧在母公司吉利汽车的中期业绩发布会上表示,全新极氪 009、2025 款极氪 001 和极氪 007,自产品发布之日起,接下来一年内都没有年款迭代计划。他认为,上述三款车型在硬件层面已经处于行业代际领先水平。

▲全新极氪 009 发布会现场

「但车辆正常的 OTA 软件升级或选装配置变化仍会保持。在保持安全、三电、操控等长板优势的基础上,极氪也会在智能驾驶和智能座舱领域持续发力,快速迭代,为用户带来更好的体验。」安聪慧补充道。

和上次极氪 CMO 关海涛在微博上的「辟谣」不同,安聪慧这次是连车型都给指明了,我都能听到他在喊:「真的不改款了,快来买啊。」

除了确定不会改款的 3 辆车 ,安聪慧还聊到了即将问世的 4 款车型。

▲极氪 7X

今年下半年,极氪会推出两款新车:纯电 SUV 极氪 7X 和纯电 MPV 极氪 MIX。前者会在下周的成都车展中亮相,后者则可能在 10 月底进行发布。这两款车型将会进一步完善极氪的产品矩阵,完成极氪 23 万辆的年销量目标。

而在明年,极氪还会带来他们的首款增程车型——你没看错,极氪即将踏入增程领域的大门。

今年 7 月,在新款极氪 009 上市后,安聪慧首次就「极氪做不做增程」的问题发声,引起业界关注。长期以来,市场多次传出「极氪在做增程车」的传闻,每一次都被官方予以否认,但这次,安聪慧的态度似乎有所松动。

我认为搞增程混动对于极氪来讲太容易了,这点大家应该清楚,未来不排除(搞增程混动)。

显然,增程混动这一潜力巨大的市场,与极氪扩大规模、抢占市场份额的愿景不谋而合。

而承载这一愿景的是一辆大型旗舰 SUV,采用两种动力形式:纯电和超级电混。极氪称,超级电混系统是一套融合纯电、插混和增程技术优势的新动力形式,能够在保证纯电驾驶体验的同时,兼顾高速能耗和行驶里程等使用体验。

极氪的这一战略举措,虽然出人意料,却也合情合理。

今年 7 月,全国新能源乘用车零售 87.8 万辆,同比增长 36.9%,月度销量首次超过燃油乘用车销量(84 万辆)。但新能源的高增长中,主要出力的,还是混动和增程,而非纯电。举个例子,同样是增程、纯电双动力的豪华大型 SUV 问界 M9,增程车型的销量占到了总销量的 87.5%。

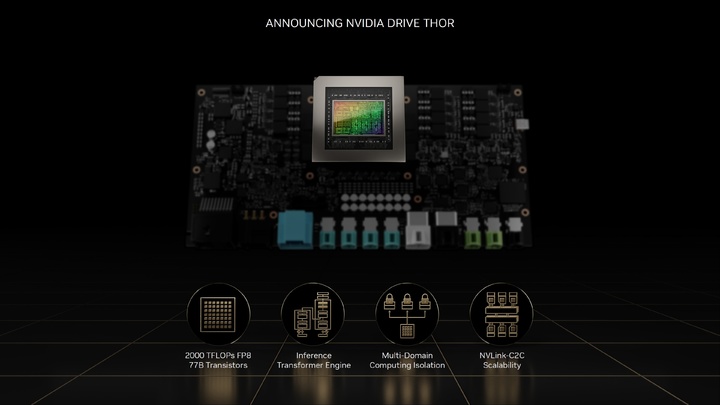

另外值得一提的是,这辆旗舰 SUV 将会是搭载英伟达索尔(Thor)芯片的首款车型,发布时间会在 2025 年的四季度。此外还有一辆基于 007 架构打造的全新猎装车,也会在明年上市发布。

最后简单看看营收方面的数据。

二季度,极氪实现营收超 200 亿元,同比劲增 58%,环比增长 36%,创单季历史新高,毛利率达 17.2%;上半年营收近 350 亿元,同比增长超 60%。在香港会计准则下,剔除股份支付影响后,极氪二季度实现扭亏为盈,上半年净亏损大幅收窄至 0.7 亿元。

另外关于渠道扩展,截至 7 月底,极氪全球门店 438 家,预计年底将扩大至 520 家以上,进一步渗透国内三四线城市。聚合了试驾、销售、交付及售后等一站式服务的极氪家已增至 79 家,计划在年底前增至 140 家。

小米卖车,一辆亏 6 万?

这是小米历史上最出色的季报。

对于小米 SU7 而言,二季度是它发布后的首个完整交付季度,也是小米汽车业务首次亮相财报的里程碑时刻。这标志着小米自汽车交付以来,首次独立展示其季度业绩成果。

在小米的季度财报中,其业务被划分为「手机×AIoT」和「智能电动汽车等创新业务」两大板块。其中,「手机×AIoT」部分以 825 亿元的收入,实现了 22.5%的同比增长,毛利率达到 21.1%。

而「智能电动汽车等创新业务」则以 64 亿元的营收,占据集团总营收的 7.2%。其中「扛把子」自然是纯智能电动汽车的收入,高达 62 亿元,经营开支则为 29 亿元。

从 2024 年第一季度的 2600 万元,到 2024 年第二季度的 64 亿元,智能电动汽车等创新业务的营收增长了 245 倍。雷军用实实在在的数据,证明了造车业务的巨大盈利潜力。

要实现高增长的营收,销量是关键。小米 SU7 二季度累计交付新车 27307 辆,连续两个月单月交付过万。以此计算,SU7 单车平均售价为 22.86 万元。

毛利率是衡量企业盈利能力的重要指标,在智能电动汽车等创新业务中,小米给出了 15.4%的整体毛利率。这是个什么水平?我们可以对比一下其他新势力车企的最新披露的毛利率:

- 特斯拉:整体毛利率 18%,单车毛利率 13.9%

- 小鹏:整体毛利率 14%,单车毛利率 14%

- 极氪:整体毛利率 17.2%,单车毛利率 14.2%

- 蔚来:整体毛利率 4.9%,单车毛利率 9.2%

- 理想:整体毛利率 20.4%,单车毛利率 19.3%

可以看到,小米作为一个车圈新人,15.4%的整体毛利率绝对是个亮眼的成绩,更关键的是,小米汽车还有非常大的增长空间。

在小米汽车的财报电话会上,小米集团总裁卢伟冰这一毛利率是相当满意,他认为,这背后体现了小米在供应链管理、智能制造水平以及供应商对小米的信心。「小米汽车的供应商是以更大量级订单来对待我们的,提前释放了很多成本。」

虽然小米汽车的毛利率表现不俗,但目前仍处于亏损状态。二季度,小米汽车业务经调整后的净亏损为 18 亿元,相当于每卖出一辆车就亏损 6 万多元。不过,对于正处于前期投入期的小米汽车来说,这样的成绩称得上是「首战告捷」。

今天下午,雷军在直播中对这个话题进行了回应,他表示这个 6 万元「算得既对也不对」。

才刚刚开始,等到了一定规模,相信很容易打平。大家不用替我们焦虑,做车确实是挺难的,有人觉得我们亏得太多,我个人觉得还好,其实是份非常不错的财报。

▲小米 SUV 谍照与假想图

目前,小米 SU7 已经成功超越特斯拉 Model 3,成为了最畅销的纯电轿车,不久的将来,小米的第二款汽车也将加入市场,进一步助力成本的分摊。