特斯拉还没有到抄底的时候

特斯拉股价崩了,崩到甚至无法判断到没到抄底的时候。

美国时间 3 月 10 日,特斯拉股价暴跌 $40.5,跌幅超 15%;收盘价 $222.15,相比几个月前的历史高位已经腰斩。

至董车会截稿,特斯拉夜盘继续下跌超 4%。自去年 11 月美国新任总统特朗普当选以来特斯拉增加的所有市值,已随着这次暴跌悉数蒸发。

瑞银、贝雅等投行均调低特斯拉预期,认为股价可能持续下跌。

马斯克本人「受伤」严重,自特斯拉股价高位以来,个人身价已经缩水超过 1200 亿美元,仅昨天一天就蒸发了 120 亿美元。

连特斯拉的绝对内线人士,马斯克的好朋友詹姆斯·默多克都扛不住要止损了。他昨天一天就卖出了 5 万多股,价值超过 1300 万美元,还被外媒质疑是内线交易。

特斯拉的遭遇,跟马斯克在美国政治上的「玩火」行为肯定有关。但股价暴跌的最直接导火索,无疑是最近半年的销量悲报频传。

去年马斯克一度宣称,到 2030 年将会实现年销 2000 万台——结果 2024年却遇到了 10 年以来的首次年销下跌。

到了 2025年,情况并没有变得乐观。

在中外厂家角逐的蓝海市场欧洲,一月份特斯拉销量滑落 45%。在特斯拉曾经称霸多年的挪威,2025 年头两个月的销量从去年同期的 2887 台降低到 1606 台,甚至不如只有一款 bZ4X 车型的丰田。德国也很惨,一月只卖了 1277 台,降低了 59.5%。而在南半球,澳大利亚市场更恐怖,2 月跌幅达到七成。

特斯拉在中国市场销售量也跌了 49% 左右。虽然数字不是最大的,情况却是最触目惊心的。

一部分原因在于最畅销车型 Model Y 面临升级换代。据彭博社报道,特斯拉对上海临港超级工厂的生产线进行了部分调整,为 Model Y 重启生产铺路,导致产量没能一直维持在高位。好在现在 Model Y 生产已经重启。

但考虑到中国汽车市场竞争激烈程度,特斯拉前景并不乐观。彭博社援引中国汽车技术研究中心数据报道,去年中国贡献特斯拉五分之一收入,但特斯拉只占到整个市场新车销量的 2.6%。摩根士丹利认为,中国市场在特斯拉的收入贡献比例将会继续降低。

前段时间特斯拉高级自动驾驶功能 FSD 入华测试,各本土品牌高管纷纷表示欢迎——但人们都清楚这种欢迎是纯粹出于自我营销的目的。私底下,国产车企愿意给特斯拉的面子已经不多了。

比亚迪可能就不需要给特斯拉面子。从前年开始 All in 新能源车的比亚迪,今年 2 月实现本土销量超 31.8 万辆,同比增长达到 161%。市场份额快达到 15%;吉利更「不讲武德」,前几天直接宣布从 6 万到 30 万元价位的银河品牌全系车型标配智驾。

吉利这招是冲着跟比亚迪硬碰硬去的,却不小心把特斯拉给「侮辱」了:要知道想在国行特斯拉车型上开启 FSD,还要额外支付 6.4 万元一次性买断费用,而且是纯软件解锁的费用。

再添点钱,都快能买辆吉利或比亚迪 7、8万价位的车型了。虽然容易被当成网约车吧,至少人家默认「全民智驾」。

近两年中国本土新能源市场也在「冲高」。为了占领消费者心智,各品牌纷纷推出非传统 4 门家用属性的高端化产品线,比如小米的 SU7 Ultra、理想的 Mega 等。这些车型虽然对提高市占率起不到太大效果,至少是符合中国道路场景的。

而特斯拉只有 Cybertruck 一款非常规车型。在皮卡用途广泛的美国或许还有市场,在道路普遍复杂、停车位狭窄的中国,很难看到前景。

在特斯拉 Master Plan 的第三版中,品牌的战略重心更多放在了可持续能源事业的大版图,而非具体的汽车行业上。甚至这版 Master Plan 都变成了一个 40 页的 pdf,不像前两版,几段话就讲清楚了。

无论志向多宏大,汽车业务的基本盘还是要保住。比亚迪同样也有储能业务,也没荒废掉汽车。

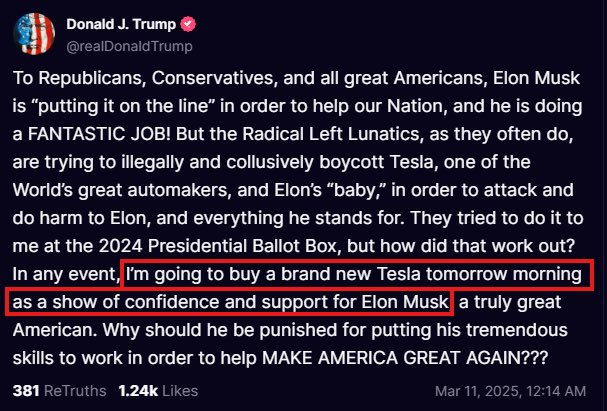

特斯拉跌了一天之后,特朗普在大半夜发了条动态支持战友马斯克,说自己明天就买一台新特斯拉以示支持(更新:真买了。)

但说真的,与特朗普的亲密关系,对于特斯拉是个利好还是利空,马斯克自己心里不清楚吗?