高科技创业企业的估价

高科技新企业的估价,通常依据 6 个方面的评估。1. 市场规模和赢利空间。2. 市场成熟度,例如是否有目标客户。3. 产品的竞争优势,例如与竞争对手的产品相比,是否在性能和成本方面,有质的飞跃。4. 投入产出比,以及产品进入市场,并开始赢利的时间。5. 阻挡竞争的技术壁垒和知识产权。6. 管理团队的经验和执行力 [1]。

虽然理论上看,这六条标准似乎比较公正全面。但是实际评估时,常常很难精准。每一项指标的估值,上下波动的幅度很大,由此导致第一轮投资占初创企业总股本的百分比,呈现较大的随意性。根据近年来的统计,第一轮投资占新企业的总股本的百分比,在 20% 到 50% 之间,大幅度波动 [1]。

例如,2010 年 3 月,Quora.com 第一轮融资获得 1,100 万美元。1,100 万美元金额不算大,但是令人惊奇的是,Quora.com 网站于两个月前,2010 年 1 月,刚刚开始运行,用户不多。Quora.com 网站的功能类似于百度知道(http://zhidao.baidu.com/),读者先提问,然后作者抢答。技术壁垒不高,很容易被竞争对手模仿。

但是这么一个简单的网站,不仅第一轮融资得到 1,100 万美元,而且企业估价 8,600 万美元 [2]。如果严格执行前文介绍的新企业评估法,Quora.com 或许根本得不到投资,更别说估价 8,600 万美元了。

之所以 Quora.com 的运气这么好,可能与两位创办人的人脉有关。这两位创办人,虽然都是 80 后,但是有幸参与了 Facebook.com 的创业,其中一位与Facebook.com CEO 有高中同窗之谊,并做过两年 Facebook.com 的 CTO [3]。

并非所有新企业都有 Quora.com 那么好的运气。通常硅谷的风险投资商,对于新企业的估价,采取逐项评估和先例比较,两种措施相结合的办法。例如,VCExperts.com 预先收集数千个投资案例。对某个创业企业估价时,主要以类似的先例为参考,同时结合逐项评估,得出初创企业的估价 [4]。

但是 VCExperts.com 收集的案例,往往是内部消息,真实性待考,从而公信力欠缺。具有公信力的案例,必须具备两个特征,1. 案例文档公开,人人可以查阅,接受公众监督,2. 发布文档的机构,必须具有法律权威,降低作假的可能。

美国证监会(SEC)要求每一个申请在美国上市的企业,提交 Form S-1 报告,这份报告里记载着每个美国上市企业的全部融资记录。Form S-1 完全开放,接受任何人查阅。所以,美国证监会(SEC)所公布的 Form S-1s,比 VCExperts.com 私下收集的案例,更具备公信力。

但是 Form S-1s 作为案例,也有缺点。1. 时效性差。通常企业自创建到上市,至少 5 年以上,所以 Form S-1,都是 5 年以前的陈例。2. 覆盖面窄。高科技企业,从创业初期,能一路挺到上市的,凤毛麟角。所以,不包括那些夭折的大多数创业企业。

即便 Form S-1s 存在这两项缺点,但是目前来看,似乎没有比 Form S-1s 质量更过硬的投资参考案例。

如何参考 Form S-1s 案例,去给高科技创业企业估价呢?1. 收集与待估价的创业企业相似的先例。2. 根据创业企业的融资计划,估算每一轮融资的金额以及所占股本份额。

例如,假设待估价的创业企业的主要产品,是软件和硬件兼备的移动设备或网络设备。企业管理团队的主要成员是华人。这样的企业在硅谷融资,并成功上市的先例并不多,不妨一一枚举。

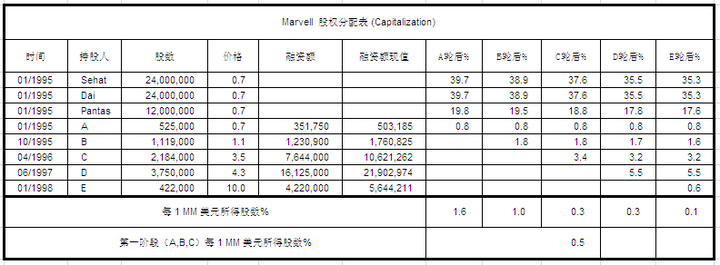

1. Marvell

Marvell 是手机芯片制造商,三位创办人都是华人,其中两位是印尼华人,还有一位来自大陆,高中毕业于上海复旦附中的戴伟丽。

表 1. Marvell 融资记录 [5].

表 1 汇总了 Marvell 的融资记录,Marvell 的两位创办人 Sehat 和 Pantas 是兄弟俩,父亲是印尼富商。所以 Marvell 融资,以家族融资为主。融资条件宽松,与其说是投资,不如说成捐赠。

第一阶段从 1995 年到 1996 年,三次融资,总金额 922 万美元(0.35 + 1.23 + 7.64 = 9.22 MM)。考虑到通货膨胀,这笔钱相当于 2010 年的 1288 万美元(0.50 + 1.76 + 10.62 = 12.88 MM)[6]。而这 1288 万美元,只占企业总股本的 6.0%(0.8 + 1.8 + 3.4 = 6.0%)。

换句话说,每 100 万美元,只占总股本的 0.5%(6.0% / 12.88 = 0.5%)。这种慷慨的投资,似乎不具有代表性。

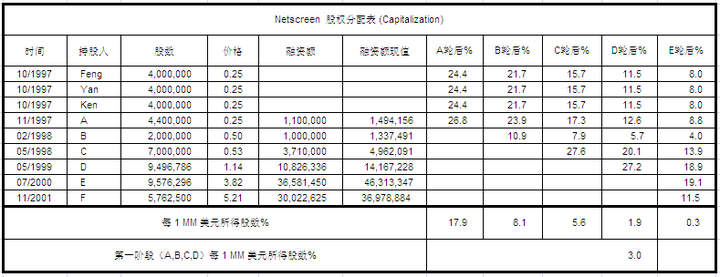

2. Netscreen

Netscreen 和 Fortinet 这两家企业的产品,也是软件硬件兼备。但是他们创办人,邓峰(Feng Deng)和谢青(Ken Xie),是中国大陆留学生,既没有殷实的家族财富,也没有美国当地的家世人脉。所以,Netscreen 和 Fortinet 这两家企业的融资记录,对于大陆背景的企业家而言,具有很高的参考性。

表 2. Netscreen 融资记录 [7].

做为白手起家的中国大陆留学生,邓峰和谢青四处融资,东拼西凑,在 Netscreen 创办的前两年,1997 年 10 月到 1999 年 5 月,前后融资四次,总金额 1660 万美元(1.1 + 1.0 + 3.7 + 10.8 = 16.6 MM),相当于 2010 年的 2200 万美元(1.5 + 1.3 + 5.0 + 14.2 = 22.0 MM)[6]。这 2200 万美元,占 Netscreen 当时总股本的 65.6%。

也就是说,每 100 万美元,占 Netscreen 总股本的 3.0%(65.5% / 22 = 3.0%),见表 2。

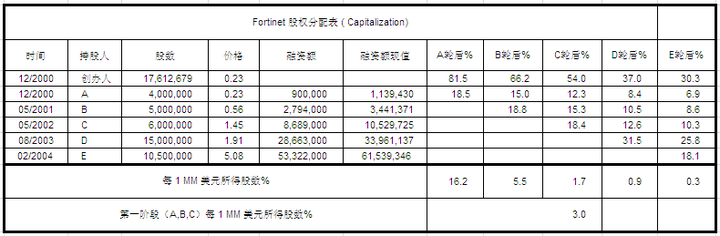

3. Fortinet

Netscreen 于 2001 年 12 月,成功地在美国 Nasdaq 上市,随后在 2004 年,又被 Juniper 收购。但是谢青没等到 Netscreen 上市,就转让了 Netscreen 的股权,自己另行创建一家新企业,Fortinet。2009 年底,Fortinet 也在 Nasdaq 成功上市。

表 3. Fortinet 融资记录 [8].

在 Fortinet 创办的前两年,2001 和 2002 年,谢青再次东奔西走,融得 1240 万美元的投资(0.9 + 2.8 + 8.7 = 12.4 MM),相当于 2010 年的 1500 万美元(1.1 + 3.4 + 10.5 = 15.0 MM)[6],占 Fortinet 当时总股本的 46.0%。

也就是说,每 100 万美元,占 Fortinet 总股本的 3.0%(46.0% / 15.0 = 3.0%),见表 3。

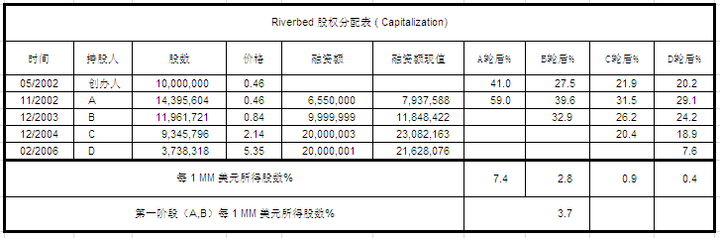

4. Riverbed

每 100 万美元,占总股本的 3.0%,这个数据是否具有代表性?我们再查看一下 Riverbed 的融资记录。

表 4. Riverbed 融资记录 [9].

Riverbed 的产品,也是网络设备,与 Netscreen 和 Fortinet 具有可比性。但是 Riverbed 的创办人是清一色的美国白人。他们人脉广泛,融资相对容易。前两次融资,就得到 1660 万美元(6.6 + 10.0 = 16.6 MM),相当于 2010 年的 1970 万美元(7.9 + 11.8 = 19.7 MM)[6]。占 Riverbed 总股本的 72.5%。

换句话说,每 100 万美元,占 Riverbed 总股本的 3.7%(72.5% / 19.7 = 3.7%),见表 4。

为什么同样 100 万美元,占 Riverbed 总股本的 3.7%,而只占 Netscreen 和 Fortinet 总股本的 3.0%?原因是 Netscreen 和 Fortinet 融资的次数,多于 Riverbed 的融资次数。融资次数越多,后期融资所占股本百分比越低,因此创业者获利更多,但是代价是分散注意力。

Reference,

[1] Put a Value on a New Venture.

(http://www.businessweek.com/smallbiz/content/aug2008/sb2008088_243611.htm)

[2] Quora has the Magic: Benchmark Invests at $86 Million Valuation.

(http://techcrunch.com/2010/03/28/quora-has-the-magic-benchmark-invests-at-86-million-valuation/)

[3] Quora’s Cofounder is Facebook CEO’s High School Schoolmate.

(http://en.wikipedia.org/wiki/Adam_D%27Angelo)

[4] VCExperts.com, Valuation & Deal Term Database, Making Private Equity Public.

(http://pedatacenter.com/pedc/valuation-analysis)

[5] Marvell Form S-1.

(http://www.sec.gov/Archives/edgar/data/1058057/0000891618-00-001648.txt)

[6] US Dollar inflation based on CPI historic data.

(http://www.usinflationcalculator.com/)

[7] Netscreen SEC Form S-1.

(http://www.sec.gov/Archives/edgar/data/1088454/000101287001502186/ds1.txt)

[8] Fortinet Form S-1

(http://www.sec.gov/Archives/edgar/data/1262039/000119312509169817/ds1.htm)

[9] Riverbed Form S-1

(http://www.sec.gov/Archives/edgar/data/1357326/000119312507025104/ds1.htm)