赶紧得留意这个央行新规定,不然以后微信红包都用不了

手机慢慢开始取代了钱包,支付宝和微信支付慢慢开始取代现金,在移动支付比较发达的城市里不带现金出门已经变得完全可行,衣食住行用的消费都可以找到线上支付的途径。作为非银行机构,有关部门对于蚂蚁金服和腾讯的监管其实还并不非常完善,在二者不断壮大的情况下,央行的《非银行支付机构网络支付业务管理办法》也正式出台。

虽然看似是面对支付宝和微信支付,以及二者背后的阿里巴巴系的蚂蚁金服和腾讯等支付机构,但是这两个国民应用背后是数以亿计的用户数量,《管理办法》也会有很多地方和广大用户息息相关,一不留神的话,我们这些用户可能连微信红包都用不了。

央行规定说了啥?

这个《非银行支付机构网络支付业务管理办法》其实在去年年底就发布了,发布时候说的理由是:

为规范非银行支付机构(以下简称支付机构)网络支付业务,防范支付风险,保护当事人合法权益,根据《中华人民共和国中国人民银行法》、《非金融机

构支付服务管理办法》等规定,制定本办法。

套话就不听了,在刚刚结束的两会上,央行副行长范一飞在十二届全国人大四次会议记者会上透露,央行将从 7 月 1 日开始运行新的非银行支付账户体系,以适应消费者日益多样化的、个性化的消费支付需求,其中重中之重就是实名制。

由于这个央行新规篇幅较长,主要针对支付机构,不过有一点和用户关系重大:

支付机构应当遵循“了解你的客户”原则,建立健全客户身份识别机制。支付机构为客户开立支付账户的,应当对客户实行实名制管理,登记并采取有效措施验证客户身份基本信息,按规定核对有效身份证件并留存有效身份证件复印件或者影印件,建立客户唯一识别编码,并在与客户业务关系存续期间采取持续的身份识别措施,确保有效核实客户身份及其真实意愿,不得开立匿名、假名支付账户。

这就意味着在支付机构建立支付帐号必须得实名制了,不允许匿名和假名账户存在。

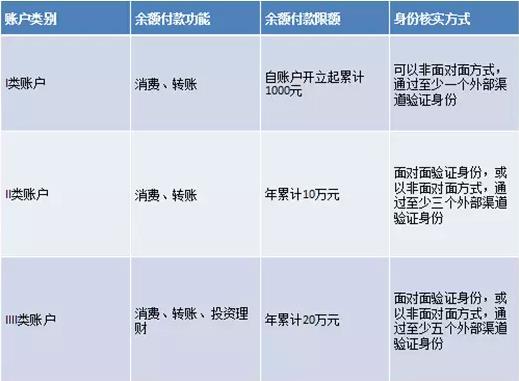

不仅如此,央行还给支付机构的账户分成了三类:

如果说前面的实名制还好理解,那么这个被央行分为三类的账户就会许多用户不太明白了,余额付款限额,以及身份核实方式看起来都有些难以理解。比如有用户不记得自己实名制没有,但是用微信支付中的零钱早就超过了 1000 块。

别着急,这个央行新规去年年底颁布,但是要到 2016 年 7 月 1 日正式生效,也就是说,我们还有三个多月的时间来处理搞定我们的账户信息,之前我们使用微信支付以及支付宝都还是处于半蛮荒的状态。

三类账户如何理解,身份核实怎么完成?

首先,需要解释的是“余额”的概念,举个最明显的例子,这个余额是只我们微信钱包中的“零钱”,以及支付宝中的“余额”,这些钱只和微信支付或者支付宝挂钩,不属于任何一个银行账户。所以央行也明确说明,客户使用银行账户付款(例如银行网关支付、银行卡快捷支付等)不属于本条款规范范畴,也不受本条款的功能和限额约束。

这就解决了第一个担心,就是规定正式生效,有了年限额和日限额(Ⅱ类账户日限额 1000 元,Ⅲ类账户日限额 5000 元)之后,是不是就不能用微信或者支付宝付款买高于 5000 块的 iPhone 6s Plus,只能买三四千的 iPhone SE 了?答案是不一定能用零钱买,但是可以在支付宝或者微信支付上通过银行卡购买高于“余额付款限额”的商品,因为银行卡账户付款不在这个规定之列。

并且,《管理办法》还有条款表明,综合评级较高且实名制落实较好的支付机构单日支付限额最高可提升到现有额度的 1.5 倍或 2 倍,以进一步满足客户需求。不过这对支付机构的要求比较高,比如评定为“A”类且Ⅱ类、Ⅲ类支付账户实名比例超过 95% 的支付机构,可以将达到实名制管理要求的Ⅱ类、Ⅲ类支付账户的余额付款单日累计限额,提高至第二十四条规定的 2 倍。

说了余额的概念,就再来说最为重点的实名制。

什么叫面对面验证身份?这个就相对好理解,比如拿着身份证银行卡去支付宝总部验证实名制,就跟当初去电信营业厅补登手机号码实名制信息类似,不过很明显,支付宝和微信支付不像电信营业厅有那么多网点,所以看起来央行并不鼓励这种“支付机构自主或委托合作机构以面对面方式核实身份”的方式,毕竟这样太不互联网了。

所以目前比较可行的方法就是通过外部验证的非面对面验证。央行官方发布的解读显示,3 个外部验证渠道可以分别为身份证、手机和银行卡,从目前第三方支付平台的现有客户验证手段来看,普通用户是符合这些条件的,如对理财功能和账户额度无特别需求,现有客户完全可以不用再进行其他验证。

《管理办法》解释说,身份验证渠道包括公安、社保、民政、住建、交通、工商、教育、财税等政府部门,以及银行、保险、证券、铁路、航空、电力、自来水、燃气、征信机构和移动运营商等数据库或系统。验证工作应由第三方支付机构负责和承担,而不是客户本人,客户本人只需要填写信息并上传即可。

所以看起来最为严格的 Ⅲ 类账户其实也并不是特别高的门槛,实在不行,央行也说了,再添加 2 张银行卡也可以获得升级。

综上,现在不需要担心花时间前往某个部门进行面对面实名制,因为验证渠道的多样性,通过 5 个外部验证渠道也并不难,基本上都可以在线上完成,其中大部分的验证工作就交给了支付机构。

支付宝和微信有动作了

现在距离《管理办法》正式生效还有三个多月的时间,支付宝和微信也都开始进行了前期的用户教育工作。

首先是支付宝通过微博宣布他们升级了系统,自动帮助用户完善了信息,但是有些信息需要用户自行补足,近期将邀请这些用户配合工作完善信息。支付宝也表示,不补全的情况下,在 2016 年 7 月 1 日后,支付宝账户将不能再用于收付款,建议用户及时完成信息补全。 且届时用户的快捷支付和网银都无法进行付款。而从之前公布的数据来看,由于注册门槛低,支付宝中非实名的用户比例相当之高。

然后微信官方也发布了《微信支付帮你一起完善账户信息》公告:尚未完善信息的用户在使用微信支付时,系统将于近期逐步进行提示和引导,以帮助用户对账户信息进行完善。不过微信似乎没有说不实名制的后果。

而央行规定的底线在那里,如果仅仅是 I 类账户的话,1000 块的余额付款限额的确会很快花完,这意味着收发一些红包就花完限额了,所以题目所说的微信红包都用不了并不是开玩笑。

鉴于支付宝和微信都已经开始慢慢放出消息,提醒用户做好实名制的准备,那么相信我们拿着身份证银行卡和手机号填写信息的那一天也不会远了。