iPhone 出货暴跌的同时,这两个国产厂家的出货量翻了不止一番

智能手机已经成为红海。

大概十年前,iPhone 的横空出世,让智能手机进入到一个大爆炸的时代;但再快的生长速度,也会遇到边际效应的瓶颈,智能手机市场并不例外。

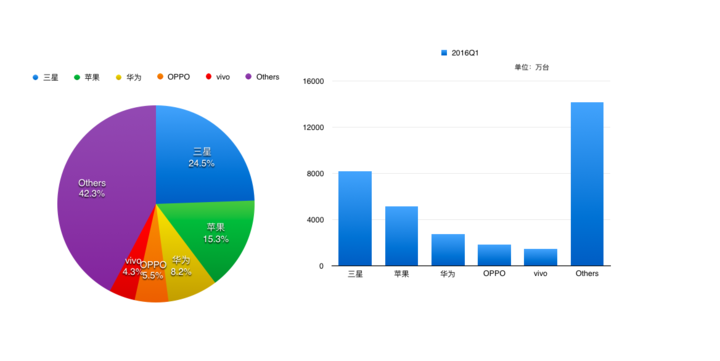

IDC 最近发布的全球智能手机研究报告也在佐证以上说法。根据这份报告,总体来看,2016 年第一季度全球智能手机出货量为 3.349 亿部,去年同期为 3.343 亿部,同比微涨 0.2%。

具体到排名前五的手机厂家,表现也是有喜有忧。

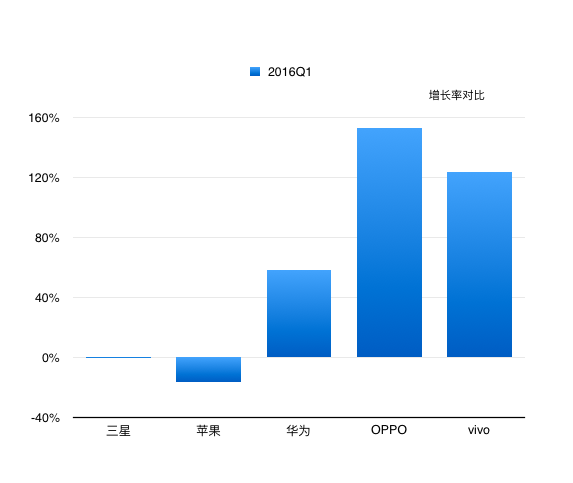

三星在这个季度出货 8190 万台手机,市场份额 24.5%,排名第一,比起去年同期的 8240 万出货和 24.6% 的市场份额,微降。

苹果 iPhone 的销量首次出现同比下降的新闻在苹果财报还没有正式出来的时候,就闹得满城风雨了。爱范儿的资深作者 Odin 昨日还特地详细解读了这份财报。

在 IDC 这份报告中,苹果在 2016 年第一季度共出货 5120 万台,比起去年的 6120 万,足足少了 1000 万,这已经相当于某些厂商半年的销量了。苹果的市场份额也从去年的 18.3% 下降到了 15.3%。值得一说的是,苹果刚发布的 iPhone SE 还没有计入这份报告之中。

当然,苹果不止眼前的 iPhone SE,还有远方的 iPhone 7 和 iPhone 7 Plus。不知道苹果在今年接下来的几个季度中会不会有所好转。

报告的第三至第五名均为中国厂家。并且他们的出货和市场份额都出现了一个飞跃。

华为继续以 2750 万的出货量牢牢地排在第三的位子,相比去年的 1740 万,提高超过 1000 万台,增幅为 58.4%;市场份额也从 5.2% 提高到了 8.2%。

排在第四和第五名的是 OPPO 和 vivo,这多少有些出人意料。

Venturebeat 在报道这则新闻时,也使用了“Lesser-known”来形容这两个品牌。其中 OPPO 以 1850 万台出货排名第四,比起去年的 730 万,暴涨 153.2%,份额从 2.2 %上涨到了 5.5%;vivo 以 1430 万台出货排名第五,比起去年的 640 万,暴涨 123.8%,份额也从 1.9 %上涨到了 4.3%。

OPPO、vivo 两个品牌成为新晋 TOP 5 的同时,去年同期以 1870 万台排在第三的联想(包含 Moto),以 1470 万台排名第五的小米双双进入了“Others”中。

(2015 年 Q1 IDC 数据 )

报告中的“Others”出货 1 亿 4150 万台,比起去年的 1 亿 5980 万台,下降 11.4%;份额也下降 5.5% 到 42.3%。

这是线下的胜利?

从这次的销量 TOP 5 来看,相比两巨头的平稳和下降,华为、OPPO、vivo 的增量可谓亮眼;相比被挤下 TOP 5 的小米和联想,同比销量翻了一番的 OPPO、vivo 还有另外的特点:并不主打性价比,渠道也以线下为主。

IDC 还公布了一项数据,中国智能手机的平均售价从 2013 年的 207 美元上涨到了 257 美元。这其中很难说没有 OPPO、vivo 两家的销量上升的因素,因为在 2015 年,OPPO、vivo 分别以 5000 万台和超过 4000 万台的成绩排名中国国产手机市场的第五和第七。

如果说小米代表着“互联网模式”销售手机、而联想是“运营商”渠道代表的话,OPPO 和 vivo 手机在销售上的标签则是线下渠道。与小米刚兴起时主打的“互联网模式”相比,这种渠道显得有些传统;与联想曾抓住的“运营商”渠道相比,这种渠道成本也显得高企。但在整个市场开始趋近饱和、运营商缩减补贴的时候,这种情况就变得不一样了。

以 OPPO 为例,OPPO 在全国有 20 多万个销售点。从一线城市,到乡镇,都遍布着 OPPO 的销售点,其中很多地方都是快递都到达不了的盲区。

对于线下店的重视,OPPO 高层是这么回答爱范儿的:

“OPPO 是做线下起家的,从 2004 年 OPPO 成立开始,对线下渠道就非常重视。经过十多年的发展,目前有较强的积累。并且你也能注意到,随着智能手机的兴起和发展,手机功能变得越来越丰富,购买前的体验变得越来越重要。线下体验店可以提供真机体验,和更多附加价值的服务(如免费清洗,免费贴膜,免费充电等)。”

这种大规模的线下店建设能让消费者或潜在消费者直观感知到品牌的“肌肉”,并且线下渠道让售后更有保证,让购买的人有一种安全感。这些都是线上渠道难以获得的优势。

再加上当红明星代言、火爆电视节目的天价冠名等营销上的高举高打,OPPO R9 首销当日取得 18 万台实实在在的成交量,也就不足为奇了,哪怕这款手机的销售价格为 2799 元,高出那些知名互联网品牌一大截。

当然,这种产品销量的大幅上升,背后的因素也肯定不只一个。不过,对于手机营销的未来,爱范儿高级编辑王飞曾撰文指出:

诺基亚时代的传统手机市场没有成本价格战,然后就进入了智能手机启蒙过度的企稳年代,最后发展到线上激进、成本价格战的新营销时代,那么手机时代会不会迎来了一个拐点?

事实上市场的供求关系并没有变,就像“发烧友”、“装逼男”可以被作为一个细分的市场,事实验证连三四线的《快乐大本营》用户都可以被 vivo 做成一个更细分的市场,这种切入最核心群体的方式是目前手机厂商最应该学习的。

当市场开始走向成熟,性价比不再是唯一诉求,手机厂商们的新玩法会越来越多。在未来,我们能看到的可能不止主打线上的厂家开始走线下、线下走量的厂家拼线上。

图表为爱范儿根据 IDC 数据整理