风险投资中的贝比鲁斯效应

译者按:贝比·鲁斯是美国棒球史上最伟大的强棒(强力击打者),整个职业生涯完成了 714 次全垒打(一棒子把球打飞出场外),这个 1935 年的记录直到 40 年后才被人打破。对于不熟悉棒球文化的我们来说,也许无法体会到他的伟大,但他当年所理解的棒球逻辑却被硅谷广大 VC 所认同,并奉为真理——贝比鲁斯效应。就像贝比·鲁斯当年说的:别因为害怕被三振出局,而隐藏了自己潜在的实力。

“如何击出全垒打:我会使尽全力挥动球棒,并努力完全击中棒球…你将球棒握得越紧,就越容易正面完全击中棒球,那棒球也会飞的越远。我向来挥棒时用尽全力,一击命中亦或是完全错过”——贝比·鲁斯

对于风险投资的新人们来说,贝比鲁斯效应可以算是最难理解的理念之一:

为了建立一个超高回报的投资组合,投资人们必须对每一笔投资进行预期价值分析。令人吃惊的是,各个领域(包括赌马、赌博以及投资等)的前沿思考者们都在某一观点上达成了共识,即我们所说的贝比鲁斯现象:虽然鲁斯经常被三振出局,但他仍然是棒球史上最伟大的击球手之一。——“贝比鲁斯效应:频率 vs 量级”pdf

贝比鲁斯效应体现在各种投资领域,尤其是风险投资业。就像 Peter Thiel 所注意到的那样:

风险投资的实际回报其实是高度扭曲的。聪明的投资机构往往能够更好得理解这种扭曲的模型。差劲的投资机构会觉得所有公司生而平等,即有些公司会失败,有些会停滞不前而有些会自然成长。事实上这一切都遵循着幂次法则。

贝比鲁斯效应很难被大家理解主要由于人们往往倾向于主动避免损失。行为经济学家的实验曾成功地证明人们在损失一定量的财产后所感受到的失落感远远大于他们在获得等量财产后得到的满足感。

在讨论到幂次法则时,大家往往引用一些众人皆知的例子,主要原因还是人们很难获得全面的投资机构回报数据。

Horsley Bridge 是一家著名的投资机构,并是多家风险投资基金的 LP。他们愿意与我分享一份全面的匿名历史数据,其中记载了自 1985 年来他们注资的近百家基金的投资回报。

就像大家预期的一样,基金的回报是高度集中的:大约 6% 的项目,即 4.5% 的投资额,占据了约 60% 的投资回报。让我们深度挖掘一下这些数据来看看是什么区分了基金的优劣。

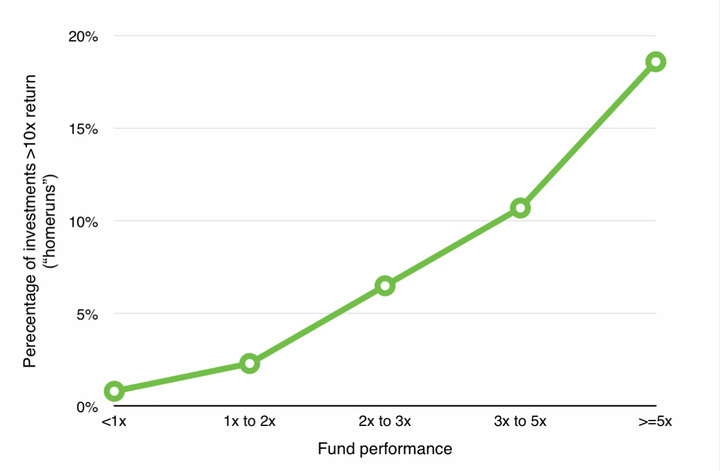

全垒打:如预期,成功的基金往往拥有更多的”全垒打“投资(即投资回报率大于 10 倍):

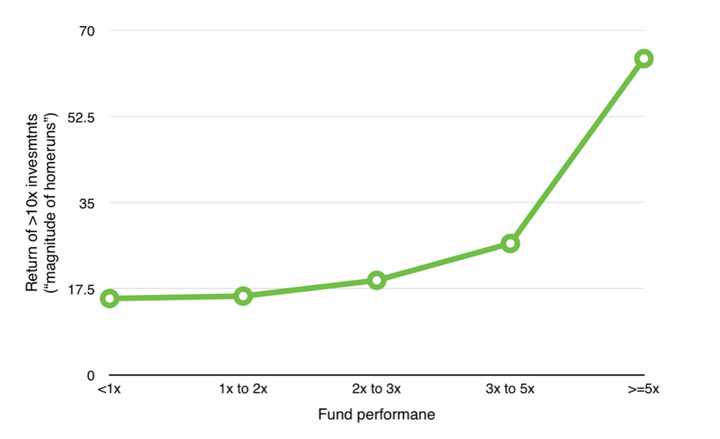

伟大的基金不仅仅拥有更多的”全垒打“项目,他们的明星项目往往也会产生更高倍数的回报。下面的图表展示了“全垒打”项目的平均回报表现:

对于一个优秀的基金来说,他们的“全垒打”项目能带来大约 20 倍的回报,而伟大的风险投资基金往往拥有能带来 70 倍回报的“全垒打”项目。就如 Bill Gurley 所说:“风险投资已经不仅仅是个追求「全垒打」的生意了,而是追求「大满贯」了。”

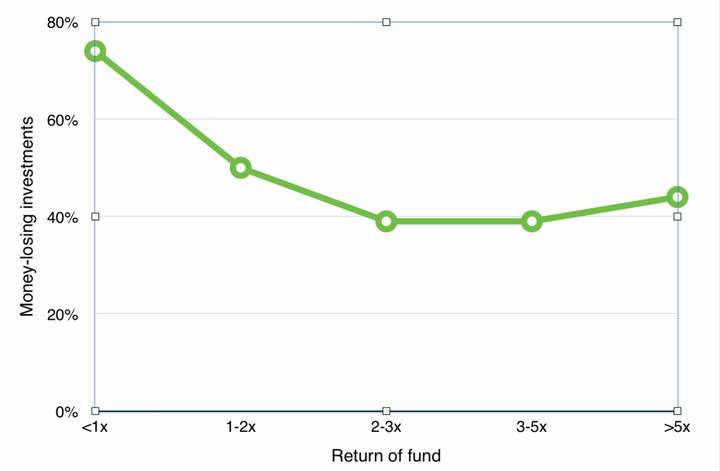

出局:下图的 Y 轴体现了投资失败的项目数所占总项目数的比例(译者注:X 轴是基金整体回报率):

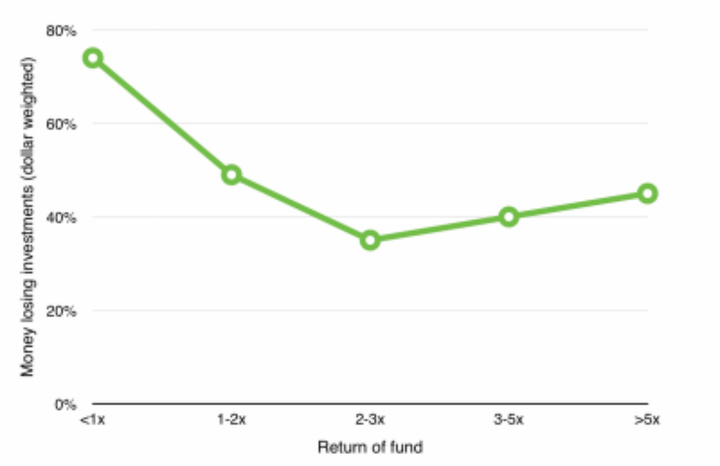

下表与上表相似,只是换成用每笔投资的金额来体现:

如其所期望的一样,大部分的投资都是失败的。风险投资毕竟是高风险的行业。

但值得注意的是,这条曲线是 U 型的。 当劣质的投资机构会拥有大量的失败投资,或者优质的投资机构会相对拥有较少的失败投资时,我们并不会对此感到惊讶。而有趣的甚至出乎意料的是,伟大的投资机构往往会比优秀的机构拥有更多的失败投资。那些伟大的基金完美诠释了贝比鲁斯现象:他们孤注一掷,hit big 亦或是 miss big。没人能在从未出局的情况下赢得大满贯。

本文原载于 cdixon.org,由 ONES Piece 许昕编译。