现如今做个 App 才是正经事,你知道移动应用有多赚钱吗?

每天睁眼之后和闭眼之前的第一件事就是玩手机,这事你一定不是一个人。当你恨不得一天 24 小时都手机不离手时,手机应用开始挣大钱了。

根据 App Annie 近期发布的《应用盈利能力报告》,从 2015 年到 2020 年,全球移动应用内广告与发行商在应用商店的净收入预计将增长 270%,达到 1890 亿美元。

移动应用使用量大增

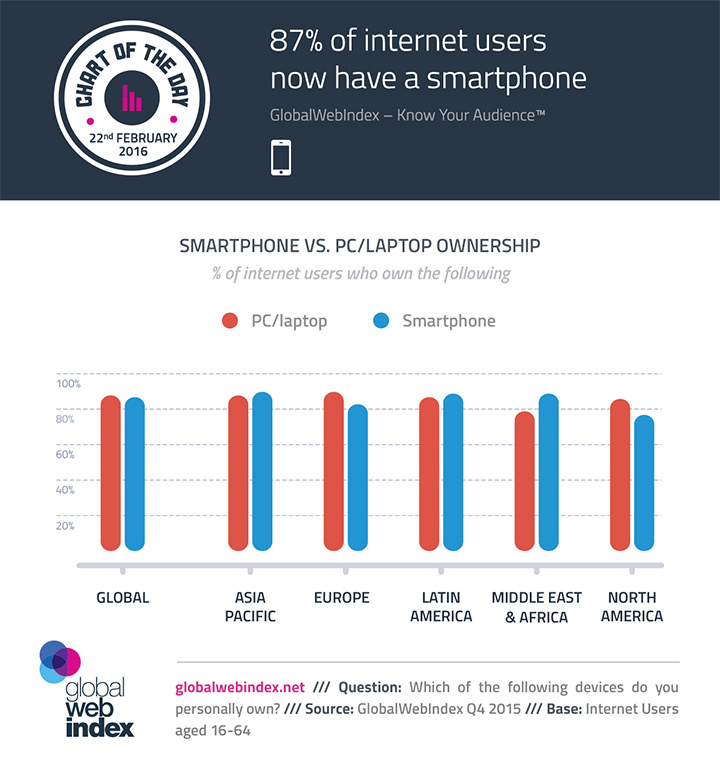

根据 Global Web Index 统计数据,截至 2016 年 2 月,全球智能手机拥有量已超过 PC ,多达 87% 的网民至少拥有一部智能手机。这个趋势在亚太、拉美、中东及非洲地区表现得尤为突出。

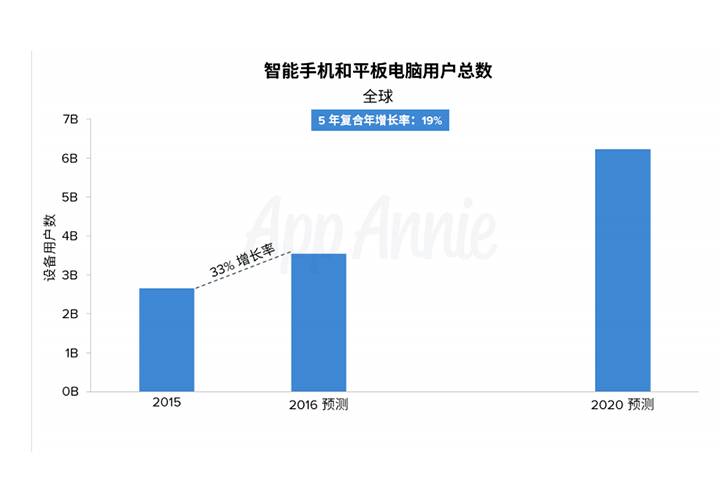

App Annie 也预计,到 2020 年,全球智能手机和平板电脑的用户数量将从 2015 年的 27 亿增加一倍以上,达到 62 亿。

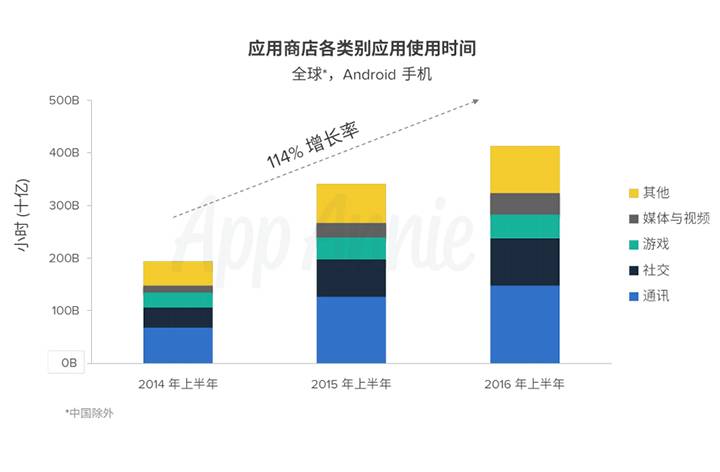

随着智能设备使用量的爆炸式增长,消费者在移动应用上所花费的时间也在同步递增。根据 App Annie Intelligence 的报告,2014 年上半年到 2016 年上半年,全球 Android 手机的应用使用时间有了 114% 的增长。

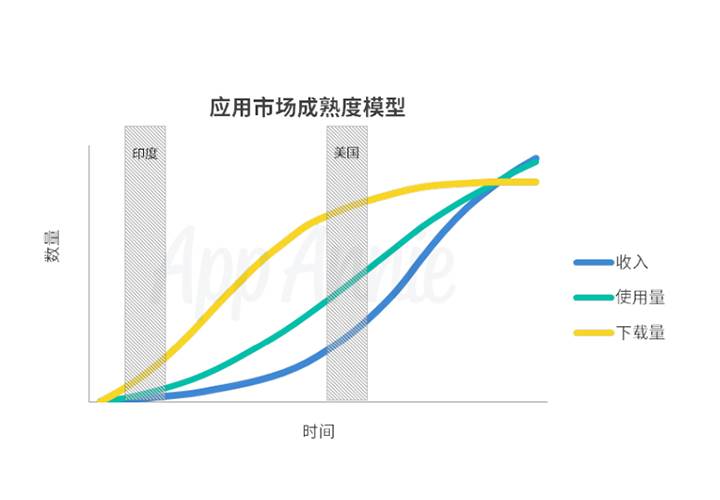

而下载了应用并不代表使用量也会随之增加。应用的下载量、使用量之间遵循着这么一个规律:接触应用的早期阶段,应用的下载量增长速度最快;而随着用户对应用的不断熟悉,应用的下载量增长速度会放缓,但同时对应用的使用时间却会增加。

另外,这个对应关系也会根据不同地区的收入状况而变化。欧美等收入较高的成熟市场正经历由下载量增长向使用量增长的过渡阶段,而亚太地区的新兴市场则处在下载量高速增长的时期。

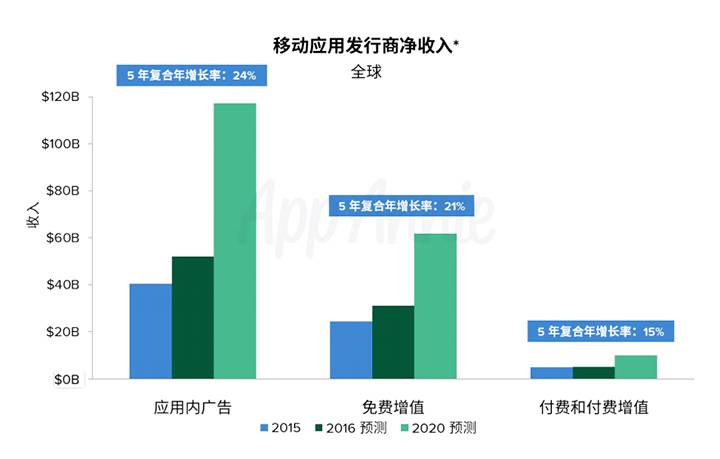

盈利看应用商店和应用内广告,游戏仍是主力军

据 App Annie 预测,到 2020 年,应用内广告收入和应用商店收入将大幅增长,成为盈利主力。其中广告收入的的增长速度将会超过应用商店,份额将从 2015 年的 58% 增长到 2020 年的 62%。

而在应用类型方面,游戏类应用的收入仍占据大头,比重为 66%。但随着盈利方式的改进,其他类别的应用收入份额也会不断增加。到 2020 年,游戏所占收入份额将下降到 55%。虽然游戏类应用发行商仍将获取大部分收入,但应用内广告将会推动非游戏类应用发行商的收入份额从 2015 年的 34%(240 亿美元)提升至 2020 年的45%(850 亿美元)。

由游戏类应用驱动的应用内广告和免费增值模式一直以来都是应用收入的主力军,在预测中,这一份额将达到 90% 以上。这两种模式一方面能够削减前期推广的成本,吸引更多用户;另一方面能为发行商创造持续的收入。

Android 覆盖面广,iOS 收入高

在系统平台方面,Android 和 iOS 将迎来大幅增长。其中 Android 凭借其对低中高端各种层次设备的全方位覆盖,在各种类型的市场都有很强的吸引力,占据全球应用下载量的榜首。而 iOS 则一直在高端市场保持优势,其收入是 Android 的 1.5 倍。

App Annie 预测,到 2020 年,iOS 的收入仍将领先于 Google Play 和第三方 Android 应用商店,但后者的增长速度会得到显著提升。尤其是中国高度碎片化的应用商店市场占据了第三方 Android 应用商店收入的大部分份额。

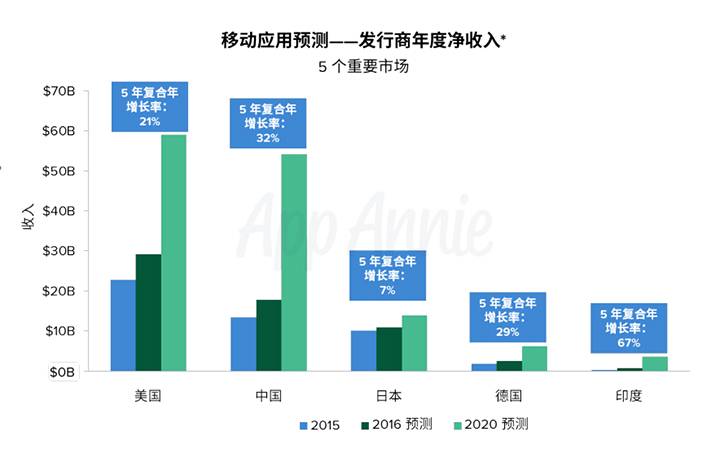

未来增长看亚太市场,最赚钱的还是美国

尽管在全球移动应用增长的大趋势下,各地区应用内广告和应用商店的收入都将迎来大幅度增长,但从 2015 到 2020 年,亚太市场的收入增长趋势将尤为显著,涨幅预计达到两倍以上。

其中,作为全球最大的智能手机市场,中国将成为全球移动应用收入增长的主要推动力,并可能帮助亚太地区进一步扩大优势。尽管亚太地区还存在信用卡普及率低这一制约应用市场收入的不利因素,但新出现的多种支付手段将有望弥补这一缺陷。

虽然亚太地区尤其是中国是新的增长点,但存在应用商店消费支出过高、应用商店收入过低以及较高的广告消费和 CPM 等问题,这使得美国目前仍然是发行商净收入最高的市场。

在报告中,App Annie 同样为应用发行商的未来发展给出了建议和预测:

- 应用盈利策略的制订应根据不同市场的偏好进行调整;

- 游戏类应用虽然主要靠应用内广告提升收入,但也要注意广告的投放频次,最好采用选择性广告,如提供额外的生命值或者游戏奖励;

- 品牌广告支出逐渐流向移动端,移动视频和 B2C 消息类应用将成为新的增长点。

题图来自:Dorm Room Movers

插图来自:App Annie 以及 Global Web Index