央行筹备数字货币,这件事究竟应该怎么看?

央行筹备数字货币,纸币快要“寿终正寝”了么?之前一直被认为是“数字货币”的比特币又要火了么?目前来看,答案都是“NO”。

上周五,中国人民银行官网发布的《直属单位印制科学研究所 2017 年度人员招聘计划》显示,拟招聘 6 名具有硕士或博士学历的专业人士进行数字货币研发工作,而他们的工作单位同样惹眼:中国人民银行印制科学研究所。

图片来自 华尔街见闻

那么这个研究所负责什么工作呢?根据百度百科资料,这个研究所创建于 1959 年,是钞票印制专业科研单位,同时也是全国唯一的以证券的印制、防伪新技术为内容的研究开发科研单位。

除了招人外,央行内部架构似乎也发生了一点小调整。2 个月前中国人民银行科技司副司长姚前,曾在第十七届中国金融发展论坛上发表了一个关于区块链技术的演讲。而现在他名字前面的职位又长了一截:中国人民银行数字货币研究所筹备组组长。

招人、建新架构,这些进展更新让人只能得出一个结论:中国人民银行对于数字货币的研究和筹备进入了实质化的阶段。

周小川:实体货币被取代是自然选择、大势所趋

今年 2 月 15 日,中国人民银行行长周小川接受了《财新周刊》的采访。期中就涉及大量数字货币方面的内容。关键信息点如下:

- 央行很早就开始研究数字货币,实体货币被取代是自然选择、大势所趋。

- 数字货币的推行还没有时间表;实体货币和数字货币有可能会长期共存。

- 数字货币的防伪技术是重要的国家秘密,将运用包括密码算法在内的多种手段来保障不可伪造性。

- 人民银行深入研究了数字货币涉及的其他相关技术,比如区块链技术、移动支付、可信可控云计算、密码算法、安全芯片等等。

这一连串表态清晰地说明了央行在数字货币上面的态度,建立专门研究所、招聘相应人才,就是继续研究和推进最终发行数字货币的必经之路。但不管怎么说,央行的进展依旧令人惊讶:

- 2014 年成立发行法定数字货币的专门研究小组,论证可能性;

- 2015 年对数字货币发行和业务运行框架、数字货币的关键技术等进一步深入研究,形成系列报道。发行法定数字货币原型方案也已经过了两轮修订。

- 2016 年 1 月 20 日,央行召开数字货币研讨会,进一步明确了央行发行数字货币的战略目标。

中国人民银行科技司副司长、数字货币研究所筹备组组长姚前日前还透露了接下来的计划以及核心看法:

已经通过两轮修订的原型方案,未来有望在票据市场等相对封闭的应用场景先行先试。而法定数字货币的原型系统研发正在进行中。至于何时能推出中国央行的法定数字货币暂无时间表。

有了网络支付,为什么还需要数字货币呢?

图片来自 微博

很多人可能会问:“数字支付”是“数字货币”吗?。对此,姚前也专门做了解释:“数字货币作为法定货币必须由央行来发行,其本身就是货币而不仅仅是支付工具。”

比如我们日常使用的微信、支付宝等支付方式,他们实际上只是现有法定货币信息化的结果,而最终的“数字货币”本身就是货币,而不仅仅是个支付工具。那么究竟数字货币究竟好在哪里呢?

图片来自 Cionfox

这要从数字货币必定使用的区块链技术说起,它实际上是一套完全基于网络的信息“保存 + 加密”解决方式,而比特币的成功很大程度上就归功于区块链。通过这种技术,人们能够将自己的交易信息上传到一个公开账本当中,然后这个账本还会实时与其他使用者共享,其他一系列时间印记和加密设置更让这些数据无法被篡改。

以上特性对于表面实体,实际内部早已高度信息化的全球金融体系来说实在“诱惑满满”。而事实上,有所行动的也远不止央行一家。全球有 42 家知名银行成为了区块链创业公司 R3 CEV 的合作伙伴:

摩根大通,高盛,汇丰银行,美国银行,巴克莱银行,西班牙对外银行,BMO 金融集团,法国巴黎银行,纽约梅隆银行,加拿大帝国商业银行,澳大利亚联邦银行,花旗集团,德国商业银行,瑞士信贷银行,丹麦银行,德意志银行,荷兰商业银行,联合圣保罗银行,麦格理银行,三菱 UFJ 金融集团,瑞穗金融集团,摩根士丹利,澳大利亚国民银行,Natixis 银行,野村证券,Nordea 银行,北方信托,东英金融集团,加拿大丰业银行,道富,住友三井银行,加拿大皇家银行,苏格兰,SEB,兴业,多伦多道明银行,瑞银集团,意大利联合信贷银行皇家银行,美国合众银行,富国银行和西太平洋银行。

而目前最新的消息是,R3 CEV 正在进行一轮规模为 1.5 亿美元的融资,预计有超过 30 家联盟成员银行将参与投资。

除了金融,区块链在其他领域方面的潜力也逐渐浮现出来,从数据验证、再到期货交易、再到核武器控制,都有相应人士在进行相关研究。

依旧在“死去”的比特币

图片来自 Redef

一定程度上,这也与比特币 2013 年在中国掀起的那起风波有直接关系。当时“比特币”一词红遍了中国的大江南北,更是数次登上各大电视台的荧幕。 大量资金涌入市场,比特币的价格随之疯涨。

直接导致中国人民银行等五部委联合 2013 年 12 月 5 日发布的《关于防范比特币风险的通知》:

明确比特币不是真正意义上的货币,并且规定金融和支付机构不得开展比特币业务,同时加强比特币网站备案。

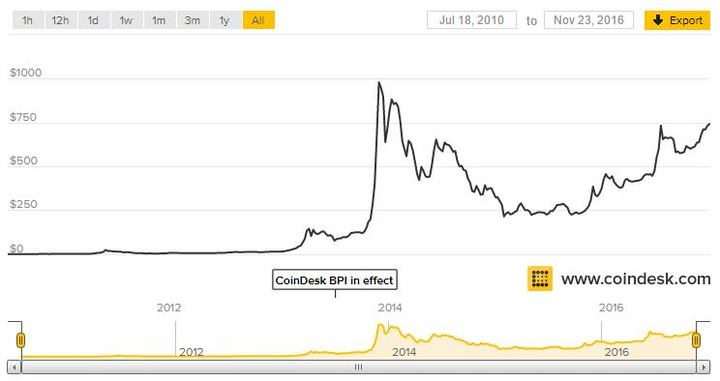

比特币价格随后急转直下,从 2013 年底的 900 多美元一直掉到 2015 年初的 200 美元。但随着区块链技术以及各个国家对于数字货币的推进,其价格再次“死灰复燃”,最新价格已经来到接近 750 美元。

图片来自 Coiondesk

但需要注意,虽然目前数字货币中所必须的区块链技术源于比特币,但究竟比特币是不是一种数字货币仍存在疑问。目前来说,最客观的说法仍旧是一种“数字资产”。

其他通过区块链技术开发的虚拟货币、未来的虚拟货币与比特币之间并没有绝对关系。虽然比特币价格依旧在飞涨,但随着正牌数字货币的渐行渐近,比特币也愈发变得像“黑市流通品”。

数字货币要来,我们该害怕么?

图片来自 北京时间

一种全新的货币发行,是否会影响整个国家经济运行的稳定性呢?尤其在前段时间印度突然宣布作废 500、1000 卢布之后,虽然提供了兑换的渠道和时间,但依旧对国内经济和人民正常生活造成了不小影响。

对此,央行副行长范一飞透露:“数字货币的发行仍离不开 “中央银行 – 商业银行” 的二元模式,这样更容易在现有货币运行框架下让法定数字货币逐步取代纸币,而不颠覆现有货币发行流通体系。”这也正是央行行长周小川所提到的“实体货币和数字货币有可能会长期共存。”

另外一方面,“数字货币”对于使用者本身也存在要求。就拿我国生活在农村的一半人口来说,如何让连“移动支付”都不熟悉的他们学会“数字货币”,这明显是一道无解题。

另外一方面,货币政策还是国家运行的根基,容不得半点差错和漏洞,哪怕推出数字货币,也必将是一个慎之又慎的过程。这也注定了数字货币虽然是趋势而且还在“渐行渐近”,但没个三五年还真的弄不出来。

图片来自 inFOCUS

但当数字货币真正到来之时,那就不再是“接不接受”的问题。与其一直害怕,倒不如继续关注,确保数字货币能够成长为真正帮助人类社会进步的新事物。

题图来自 Recode