独家 | 一份价值十万的深度调研报告:从街机到 VR 体验的赚钱之道

为什么 VR 线下体验店在中国尸横遍野,只有两成盈利,八成尽在亏损?

为何日本的 VR 线下体验店能日入斗金?仅仅因为 “用心”?

传统的街机的火爆,真的就不能复制到 VR 体验上?

你真的想赚钱?让我们从街机说起吧…

本文为价值论智库推出的重磅调研报告《从街机的进化史看 VR 线下体验的赚钱之道》,感谢为本次调研做出巨大贡献的资深业内专家们。

传统街机的火爆,真的就不能复制到 VR 体验上?

你赚不到钱,一脸懵圈;我玩得不好,快意尽失;

到底该怎么办?

日本 VR 线下体验馆 VR Zone,日均数万元(已折算人民币)的进账,让国内的 VR 体验店红了眼。

可以这么说,我们这位强大的邻居已经开始玩飙车,而我们还在为拖拉机伤脑筋,总认为技术还不够成熟…

真的不是日本做事 “用心”,“认真”。

而是日本的 VR 模式,其实精髓就在于其传统街机的商业体系。

这到底是怎样的一种商业形态?

VR 体验到底要向街机学习什么?

为了解决这个问题,VR 价值论智库专家就这个问题,跑了根,问了底,顺藤摸瓜,想要把以上的疑惑都理清楚。

我们把 VR 体验的祖宗——街机,用最接地气的方式,重新摸了一遍,希望为你指明未来的路。

这是一份价值十万的调研报告,然而,浮躁的你也许并没有耐心阅读并仔细思量,里面所有的这也就是为何同样的起点,你仍是赚不到钱。

一、为什么要做这个调研

1. 调研验证 VR 体验馆同街机电玩城的匹配度

2. 基于街机厅与电玩城包含的游戏类型调研,为单机游戏体验馆的游戏内容,后续机型引进与拓展做理论依据

3. 调研街机厅与电玩城营运思路,为之后体验馆的实体运营做经验参考

二、街机的背后到底是什么逻辑?

对于中国的老玩家来说,街机可能就是一波童年回忆杀,拳皇加上三国战记,他们中大多数人只是见证了街机的 “复兴时代”,而关于街机的历史,真正熟悉的人可能并不多。

街机简史:

1971 年,世界第一台街机在美国的电脑试验室中诞生。

1978 年到 1985 年起兴,在 1982 年达到高潮;

1983 年,美国人在街机上制作出了龙穴(Dragon Lair)这样的高技术作品,但从 1985 年往后,就只剩下日本人在推陈出新。

1986 年世嘉推出了《Out Run》,开启了框体赛车游戏类型的历史;

1987 年太东发行了双截龙,成为横板卷轴动作类型的开山之作;

1987 年,卡普空推出了街霸,形成了对战格斗游戏的最初概念。

此时,全球街机市场在雅达利的冲击下缓慢衰退,直到 1991 年,卡普空的街霸 2 横空出世,引领整个街机行业进入复兴时代。

随着网络时代的到来,2000 年后市场短暂的反弹逐渐下滑,据有关数据统计,2004 年美国街机行业收入为 8.6 亿美元,忽略通货膨胀的话,只有不到黄金时代的十分之一。

最终,网络技术洗刷了世界街机市场,唯独日本的街机游戏仍在与时俱进,并不断发展壮大。

其中日本街机比较关键的几件事情是:

2002 年世嘉推出的街机卡牌游戏(WCCF),“集换式卡牌” 这一游戏机制正是日本街机赖以生存至今的关键,同时它也是我们如今常玩的手机卡牌游戏的最初表现形式。

随后,日本街机厂商们在此基础上设计出了大量的联网式街机游戏:足球、赛马、甲虫、三国、对战卡牌、模拟驾驶、机甲对战、音乐节奏…… 直到现在的 “舰娘”。

随后在 DeNA、Gree 和 Mixi 手中发扬光大,形成了 “移动卡牌游戏” 的品类,被导入到智能机、页游上就成了如今我们所说的 “卡牌游戏” 类型。

日本街机的现状

先说说分布,现在的日本街机,一般坐落在专门的娱乐中心,也就是人们常说的ゲ ` セン,通常有好几层,比如东京的 Taito Station 街机厅,负一楼是射击与核心游戏,一楼主要是抓娃娃机,而高端大头贴机台则被安置在最高层。

还有的一些地下商业街出口处,会散落着几台九十年代初老式街机。

此外,街机厅通常在城市的黄金地段选址(例如东京的秋叶原),而且耗费大量电力。

据日本娱乐机器工业协会(JAMMA)统计,2015 年全日本街机厅已达 15612 家,其中仅 SquareEnix 旗下的 Taito 街机厅就有 138 家分店遍布日本。

截至 2016 年 3 月,Taito 街机厅年收入达 3.6 亿美元,同比增长 9.7%。SE 娱乐业务在 2017 年 3 月期销售额达 330 亿日元,营业利润为 37 亿日元。

另外,世嘉最新财报显示,2017 年 3 月期凭借《舰队 Collection》《三国志大战》《头文字 D ARCADE STAGE Zero》等街机游戏,AM 机器部门销售额达 374 亿日元,与前年同期相比增长 26%,营业利润也扭亏为盈,达 33 亿日元。

卡普空街机业务在去年表现也很不错,除了在山口县增设街机厅,同时联合举办各种特典来吸引更多年龄层的玩家亲临店铺,2017 年 3 月期娱乐设施部门销售额达 70 亿 69 百万日元,较前年同比增加 7.5%,营业利润 6 亿 11 百万日元,增加 33.1%。

不过,手游和网游的迅速崛起,也使日本游戏街机规模不可避免受到了一定冲击。

根据 2014 年公益财团法人日本生产性协会的报告,日本街机房市场规模为 3990 亿日元,比巅峰时期 2007 年的 7110 亿日元下相比跌近 50%。

但随着近期日本游戏公司又开始频繁的推出街机游戏新作,再加上去年日本重新更新了相关法规,未成年儿童可以在监护人带领的情况下出入街机厅,与此对应去年各大游戏厂业绩表现都不错,日本街机行业已经开始出现触底反弹现象。

再说游戏,根据 entamu 最新总结的人气街机游戏排行榜,最近较为火爆的日本街机有这些:

- 对战格斗类

- 射击类

- Dot Eat 类

- 横版卷轴动作类

- 竞速类

- 桌游类

- 音乐类

- 卡牌类

- VR 类

街机在日本长盛不衰的原因

其实在 1995 年末尾,受到雅达利冲击、电子游戏热度退潮,以及游戏设计方向脱离一般用户一系列因素的影响,日本街机行业也曾一度低迷。

1998 年,老厂 Data East 撤出街机行业。

2000 年,制作射击游戏的彩京退出街机行业。

2001 年,拥有拳皇(KOF)的 SNK 社破产,2003 年卡普空停止了传统街机业务。

另一方面,大量下游街机厅生意不景气极大压缩了利润,关门大吉的街机厅不在少数,而要知道街机厅的数量直接关系到机器和游戏的销售情况,稍有不慎就会赤字破天。

种种客观因素的冲击下,中国和北美地区的街机行业走向末路。而在日本,街机游戏开发商选择了改变。

他们亲自下场来经营街机厅,将整个行业的上下游打通,由开发商亲自来承担市场的风险和攫取直接投币的利润。

走在秋叶原的街道上,会发现视线中遍布的街机厅们几乎都打着大大的 “世嘉”、“太东” 或者 “南梦宫” 的牌子。

当然,这并不会影响他们的机厅中引进其它街机厂商的出色游戏机,只不过如果你想要玩《舰队 Collection》街机版,去世嘉 Club 自然会比去南梦宫 Land 能找到的台数更多一点。

游戏开发商亲自投入经营之后,街机厅的结构、游戏的类型、客户群的分层都比海外的街机厅要更准确,客户层次划分也更明显。

另一个不可忽略的重要原因,日本人民平时会大量使用 100 日元和 500 日元的高面值硬币,这就意味着日本街机行业的平均每次付费会比其他国家高很多,能养活大量靠硬币作为付费手段的街机、抓娃娃机、美颜照相机等。

事实上日本几乎所有的街机都是直接使用 100 日元进行支付的,这便省掉了一个换游戏代币的步骤,极大地降低了一般非街机游戏用户的门槛,也提供了大量非街机用户转化成街机厅顾客的可能性。

较特殊的货币结构决定了日本人在街机上的支付意愿和支付能力,要比中国和美国普通人要高得多。

来自日本街机的商业体系,已经背后的一整套运作方式,在 VR 兴起后,直接套用,带来了 VR 的繁华。

与其说日本在 VR 线下体验上更用心,不如说,这一套背后的机制更实用。正是这套机制,逼着 VR 体验必须成功,不能失败。

反观中国街机,我们又看到了什么?

三、中国街机市场近况与政策

还得从 “禁令” 说起。

2000 年 6 月,国务院审核通过《关于开展电子游戏经营场所专项治理的意见》,要求面向国内的电子游戏设备及其零、附件生产、销售的行为即行停止。

随后掌机、电视游戏机 (也称游戏主机) 和大型游戏街机几大类游戏机纷纷被禁。自那时起,游戏机在中国的合法市场上销声匿迹,国内游戏机企业纷纷转战网游、手游,而外资品牌游戏机则主要畅销水货市场。

2014 年国务院办公厅在上海自贸区内,允许外资企业从事游戏游艺设备的生产和销售。中国解禁了长达 13 年之久的游戏机禁售规定,终于迎来新生。

不过,街机背后的一整套运营逻辑,中国,可就落了很远了。

在 VR 作为新生事物到来时,虽然中国市场对其进行了大肆铺陈,但运营的水平,就差了一大截了。

最后的结果就是,只有 2 成盈利。

那街机到底有哪些值得探讨的营运模式呢?

四、街机营运模式

街机与电玩城按照经营类型划分,分为如下几种:

- 以赌博类型机器为主,该类型多为中 / 小游戏厅

- 以游戏娱乐体验为主,该类型多为电玩城或电玩主题公园,以 Dave Buster. 世嘉 joypolis 乐园为代表。

- 以周边增值为主,该类型多为中 / 小游戏厅为主,类型有街机酒吧. 街机餐饮等,此类型的食品和酒水占了公司收入的绝大部分。游戏只是整体流量的一小部分,只占酒吧整体收入的百分之四。

Dave Buster 1982 年在德克萨斯州达拉斯开张,截至 15 年 4 月 7 日,在北美有 72 家不同分店。

该公司公开上市,将食品、饮料和游戏组合成一个全国性连锁。DB 的平均可比较单店 (“在财年结束时仍开业、并在每财年开始时已经开业至少 18 个月的店铺的较上年同期销售额比较”) 收入为 10,793,000 美元。(Dave Buster 所有的数字都来自 DB 提交的证券交易委员会文件)Dave Buster 的大部分收入来自游戏娱乐,而不是食物酒水方面。在 2014 财年,餐饮收入占公司总收入的 48.1%,这占了超过 3.691 亿美元的收入。

在游戏方面,一个典型的 DB 的分店有约 150 台游戏机,包括代券游戏 (玩家赢得代券兑换奖品)、视频及模拟游戏和传统游戏,如保龄球、桌球和飞镖。

游戏类占公司 2014 财年整体收入的大多数——具体地说是百分之 51.9。当然,这些都是公司范围的利润率,但它们比规模较小做同样事情的公司更为接近,他们的游戏元素占总收入的部分更少。

甚至更进一步,代券类游戏占了这一分类的最大部分。代券游戏占 DB 2014 财年 “娱乐及其他收入” 的 79.7%,而视频和模拟游戏仅占到同一分类的 16.3%。

DB 还采用了几种不同的方式来向游戏收费,包括吃玩组合选项、无限游戏时间、免费游戏推广和使用力量卡 (磁条卡片),玩家可以用“筹码” 充值,然后用来玩各种游戏。

2014 财年娱乐及其他收入总额超过 3.876 亿美元,娱乐和游戏占公司收入总额 (2014 财年为 7.468 亿美元) 的百分比也增加到了 51.9%。

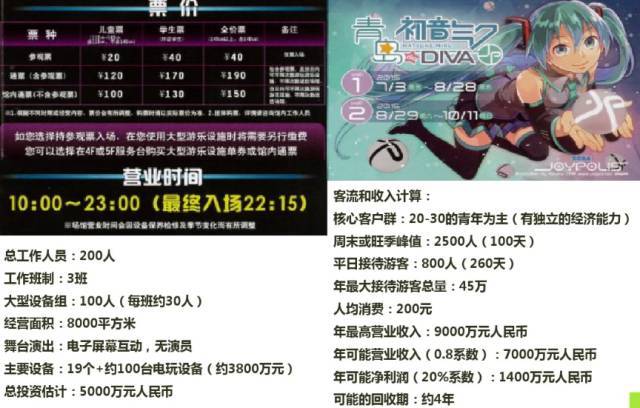

世嘉 joypolis 乐园:

五、街机游戏市场于传统游戏游戏差距

街机游戏市场相比其他游戏市场有以下几点特殊性:

1. 游戏注重产品设计。

往往立项的时候外观,和机器成本会是首先考虑的问题。即使是开始项目排期的时候,硬件和软件设计也是分开进行的。

每个项目组会有自己的硬件设计师,硬件设计师需要会电子,框架,材料,成本之类的相关知识,游戏方面会不会都行(话说以前公司最厉害的硬件设计师以前在美的做电饭煲…..)。

产品设计会包括机台概念图设计,机台框体设计,成本预估,电路连接,等相关设计在内。

2. 街机游戏产品的客户是机厅老板,不是玩家。

一般街机厅买机器,第一看盈利性(场测数据)和成本,第二看外观,第三看人气,最后才是游戏好不好玩。

这也是为什么国内的一些街机产品,游戏很烂,但是却很多机厅还是会买的原因,玩家只是投币的消费者而已。不过稍大点的厂商都会比较注重全方位发展的。

游戏烂不代表不盈利,游戏好不代表盈利好,这是街机游戏中比较奇怪的一点。

3. 街机游戏与其他类型游戏的最大不同之处、和吸引人的地方就在于游戏的控制器。

相比大家去街机厅无论玩车枪球,还是音乐机,还是娃娃机,都是因为在家里很难玩到的原因吧?

许多游戏,就只看一个控制器就很能引起你玩的欲望。就是因为游戏控制器的特殊性,使得除了 FTG 类型游戏以外的控制器很难再家庭中普及,同时,这也是街机游戏吸引人的一点。

4. 游戏的社交性会比较好,更容易互动。

毕竟是线下游戏,面对面的交流肯定比虚拟世界中交流要来的真实些。很多游戏做出来就是为了玩家间的互动而存在的,比如拍拍乐类型的游戏(hardest game 的鼻祖类型游戏),在大的游戏环境下,很容易促进玩家针对游戏进行讨论和沟通。

同时,一般去街机厅的都是情侣啦,朋友啦,一般都是认识的人,在愉快的游戏氛围下,更加容易增进感情。

同时一些玩的比较好的玩家,也会引人驻足,特别是音乐舞蹈类的。

5. 游戏设计更加注重关卡设计。

街机游戏,本来就是靠游戏币进行盈利,前几关游戏的游戏节奏一定要控制好。

大部分游戏,玩家一次投币第一关都过不了。这其实是街机游戏设计中的 “3 分钟法则”,3 分钟,让玩家领略游戏最精华的部分,同时也将难度控制在一般玩家只能玩 3 分钟,让盈利和关卡设计平衡到最佳。

在这样的设计准则下,一款游戏,第一关的设计,在整个关卡设计中可能占到 50%,只为了保证不同类型的玩家都能拥有最佳的游戏体验,至于后面的关卡那都是给核心玩家玩的,能玩到的毕竟是少数,就想 wow 以前的一些高端副本,只有 5% 的人能打的到,厂商不会耗过多的精力。

6. 产品最重要的测试是场地测试。

这和其他游戏的测试完全不同,完成度较高的街机产品会直接去一些联系好的厂家出进行测试,模拟其平时运作的过程。

在测试过程中会考察机器会不会出现故障,盈利的数据如何,在场地中的摆放情况等一些细节的东西。通常 2~3 次左右的场测就可以谈代理和销售了。

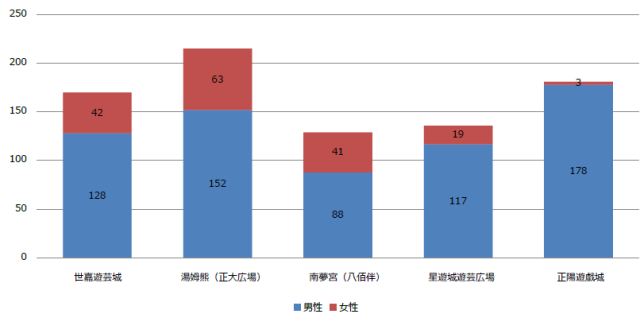

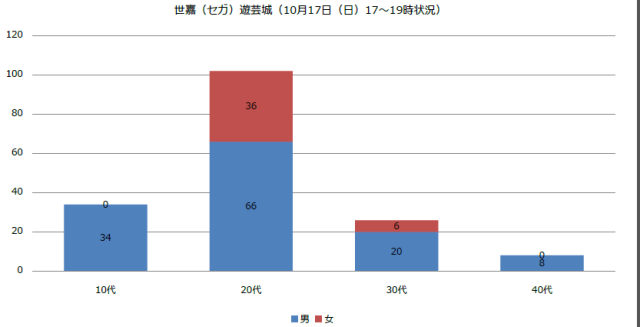

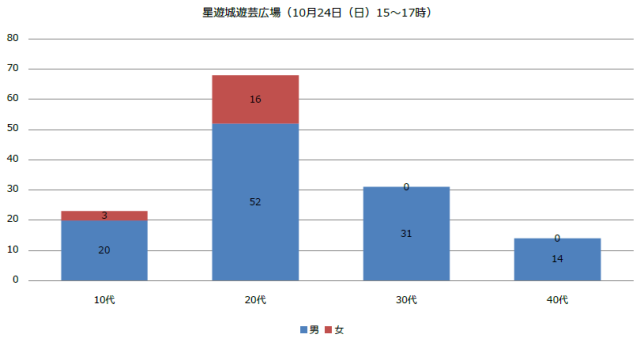

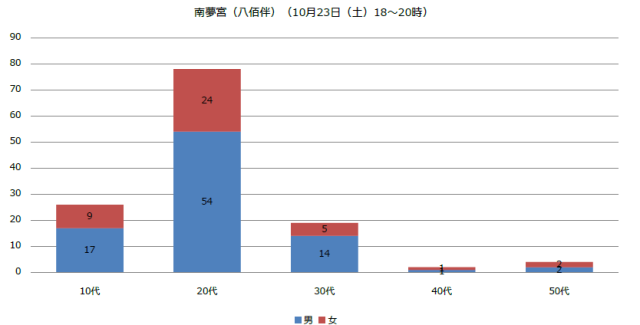

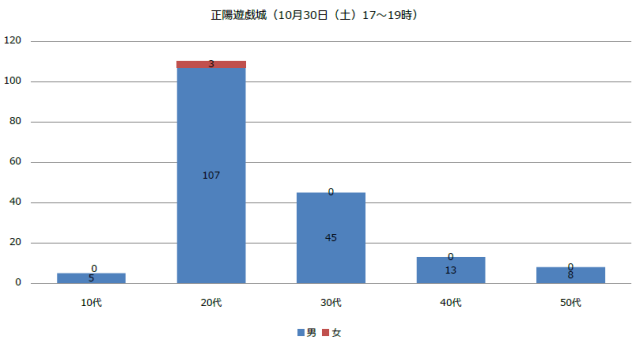

六、街机用户群调研

用户取样来自国内 5 大以电子娱乐为主的电玩城与主题公园

- 世嘉游戏城

- 汤姆熊

- 南梦宫电子游戏世界

- 星游城游戏广场

- 正阳游戏城

数据来源为 2015 日本对中国街机市场采样报告

日消费者属性

随机取样

综上,可得到的结论有以下 5 点:

- 街机与电玩城主要目标用户范围为 10 到 30 岁的用户,其中 20 岁的用户为主力用户,次级为 30 岁,3 级为 10 岁

- 从电玩城分布来看主要集中在东部沿海,单次消费级在 200 元左右,周末 2 天营收为平日 3 倍。

- 娱乐性高的场馆,男女比例可达 5:4,而这些场馆女性所带来的收入约占 30%

- 女性比例高的店通常干净整洁场地明亮

- 赌博性高的场馆,几乎没有女性或者占比超低

七、街机受欢迎游戏排行

从营收排序:

1 捕鱼机,有赌博性质,而且 90% 的店都会设置用分反币等情况。

2 各色赌博机 + 推币机 + 彩票机,因为大多都不合法,所以都在隐藏模式,暗场或者出现在合法的成人娱乐中心中

3 娃娃机,男朋友模式 + 手残一两局 + 乡村作坊廉价生产 + 各色变种娃娃机 = 挣钱到手软。

4 有体感设计的游戏机,请看下面的排名:

4.1 跳舞机,易宣传

4.2 音乐类游戏机(太鼓达人等),易造势

4.3 赛车游戏机(摩托 + 方程式 + 各种赛车)

4.4 射击类游戏 难度相比比赛车大

4.5 儿童游戏,该条与 1-2 相勃。

5 没体感设计的游戏机,也就是传统的街机

6 篮球机,花钱少,时常固定,还可以拼技,巧和体格

从用户群划分:

最挣钱的是推币机,捕鱼达人,和各种各样的代券机 (兑换奖励)

最受路人欢迎的一般是篮球机和娃娃机,因为几乎没有人会天天玩这个,但是对路人的吸引力很大,女性 60% 消费在娃娃机。

最受常客欢迎的的就是各种音游,跳舞机,赛车,格斗游戏,当然还有最挣钱的那些赌博游戏,这几类机器属于每天都有固定群体从早玩到晚的,偶尔会有路人玩(赛车路人相对最多,跳舞机路人相对最少)

最适合宣传的机型,跳舞机与音游

从用户群体喜好排序:

1 赛车类

2 射击类

3 格斗类

4 娃娃机

5 儿童游戏 / 赌博类

6 模拟体验类(鬼屋,占卜,拍照)

7 音乐类

解禁后的国内街机市场进化:

1 现在的街机厅与电玩城已经逐渐去除了赤裸的赌博机种,改为加大了娃娃机所占的面积

2 娃娃机与儿童游戏区合并,女性与儿童游玩区域合并

3 以体感游戏,模拟体验,VR 游戏为核心区域,传统街机区域缩小

4 代券的形式改为体验积分制或者会员积分制,兑换道具或纪念品

8 厕所与餐饮入馆

9 电子管理

10 音游,跳舞在宣传区展示

11 增加场馆电子屏互动游戏,如解密或者寻宝或者探索

日本街机市场最受喜欢街机排名:

1.《机动战士高达战场之绊》:全方位屏幕的机甲高达控制游戏,VR 游戏

2.《战国大战 1582 – 太阳、逃出本能寺》:扫描卡片式街机,投币后随机获取一张卡,扫描卡片后进行游戏,卡片分为角色卡,装备卡,技能卡,如果不是角色卡,进入则为默认角色。(此类在中国 10-20 的儿童市场也同样受欢迎,该机器因为有实体卡,所以单次游戏比传统街机要贵,却低于大型体感游戏)

3.《Boroer Break union》:多人合作式冒险闯关游戏

4.《机动战士高达极限 VS FB》:机甲对战游戏

5.《SEGA 网络对战麻将 MJ5》:多人互动麻将

6.WCCF 战术指南书 2011-2012:战术卡牌机(实体)

7.《湾岸午夜极速 4》:多人竞技类赛车游戏

8.《鉄拳 锦标赛 2 unlimited》:格斗对战游戏

9.《初音未来 Project DIVA Arcade》:支持全息投影的音游

10.《龙珠 ZENKAI Battle Royal》:多人剧情式游戏

八、调研总结

1. 行业特性匹配度高:

街机游戏是唯一兼有以下特点的:线下(社交)、游戏一次性(快餐)、电子游戏的产业与 VR 综合体验馆与主题公园匹配度高

2. 用户人群重叠度较高:

街机与电玩城主要目标用户范围为 10 到 30 岁的用户,其中 20 岁的用户为主力用户,次级为 30 岁,3 级为 10 岁

从电玩城分布来看主要集中在东部沿海,单次消费级在 200 元左右,周末 2 天营收为平日 3 倍。

娱乐性高的场馆,男女比例可达 5:4,而这些场馆女性所带来的收入约占 30%

女性比例高的店通常干净整洁场地明亮

赌博性高的场馆,几乎没有女性或者占比超低

从易观的 VR 用户画像看,VR 的主力用户特点为:

位于东部沿海,收入 3-8K,本科及其以下学历,20-30 岁,乐于尝试新鲜事物,喜欢 3D 电影与游戏,追求沉浸与交互,每日玩 30 分钟的男性用户

街机产业变革:

街机游戏核心竞争力在于:

线下互动

即时娱乐

家里体验不到或者不方便体验的内容

而行业的恶性竞争,主机,硬件的飞速发展与中国式禁令的影响,使其盈利额下降了 80%

影响回顾:

1. 线下互动(禁令颁布后适逢网络游戏的高速发展,线上互动取代了线下,网吧掠夺了大部分的份额)

2. 即时娱乐(街机游戏厂商的恶性竞争使其内容匮乏,手机游戏崛起掠夺了短时间娱乐需求的用户)

3. 家里体验不到或者不方便体验的内容(街机市场萎靡后,都转战到了主机游戏市场,随着 PS,XBOX 等高性能主机,高品质的联网游戏与高体验的外设出现,去街机厅的理由越来越少)

街机产业进化:

1 现在的街机厅与电玩城已经逐渐去除了赤裸的赌博机种,改为加大了娃娃机所占的面积

2 娃娃机与儿童游戏区合并,女性与儿童游玩区域合并

3 以体感游戏,模拟体验,VR 游戏为核心区域,传统街机区域缩小

4 代券的形式改为体验积分制或者会员积分制,兑换道具或纪念品

8 厕所与餐饮入馆

9 电子管理

10 音游,跳舞在宣传区展示

11 增加场馆电子屏互动游戏,如解密或者寻宝或者探索

室内休闲娱乐业发展趋势:

主题化,个性化与科技体验相结合

主题化:从最初追求规模的大杂烩,向故事线,主题线的转变趋势

个性化:从最初的想要给消费者的体验需求向细化消费者需求转变,例如日本的动漫主题场馆

科技元素:最初的大型机械,电子设施向智能化,科技元素互动转变的趋势

游戏内容选择排序参考:

男性:

1 赛车类 ——————————————– 竞技属性

2 射击类 ——————————————– 协同合作属性

3 格斗类 ——————————————– 竞技属性

4 协同冒险类 ————————————-the void 类,放到多人交互馆

女性:

1 娃娃机 ——————————————- 互动吸引男性

2 模拟体验类(鬼屋,占卜,拍照)—– 互动胁迫男性

3 音乐类 ——————————————— 竞技属性

儿童:

1 扫卡式游戏 ———————————– 集卡年龄段扩充,竞技属性

2 娃娃机 —————————————— 互动胁迫全年龄

3 摇摇车式跑酷 / 音乐 ————————- 协同(旋转木马,小火车)或沉浸属性

街机行业获得的启示:

1. 环境要求高,干净,整洁,白天明亮,晚上科技,有主题 / 情调

2. 娱乐内容选择上重视前 3 分钟,单机游戏时长控制在 3-5 分钟

3. 观影内容遵循影院 2 周法则以及影片更新法则,更换内容。2 周法则:影院一般会在 2 周更换影片,受欢迎的影片在间隔 2 周后重新上线 1 周,遵循 1 新片多老片的原则,因为 VR 观影内容时间短,考虑缩短更新时间与增加新片数量,可按照影片长短划分微电影,与电影,微电影控制在 15 分钟以内。(数据采样来源于腾讯微电影调研与 3D 电影调研报告)

4. 增值可贩卖餐饮,硬件,低价纪念品,高价或者特殊纪念品放到娃娃机或者积分兑换里面。(娃娃机做高爆发收入,积分做长线收入。)

5. 观影注重隐私性,过度更多的女性以及成人用户,如果是时间收费,最好做计时器

6. 馆区最好划分明确,观影休闲最好保持安静,单机动感,交互游戏悠闲缓和体验带来的刺激冲击脱离沉浸,安静 – 动感 – 安静

7. 因为行业融合度高,可与其进行交叉合作

8. 可增加场馆电子屏互动游戏,如解密或者寻宝或者探索,为主调子让用户自主寻访全馆,降低引导成本

9. 以体感游戏,模拟体验,VR 游戏为核心区域,通过音游,跳舞在增加热度,游戏区域按照热度分割男性,女性,儿童游戏区域

10. 单机游戏体验区,拉伸与家用机的区别,从外设,服务的角度出发,重视框体设计增加代入。

11.VR 体验馆与主题公园往往是多人结伴同游,以活动的形式,引导线下交互,游戏体验配置竞技与协同内容。

版权申明:该文章版权归 VR 价值论所有,如需转载、摘编、复制等,请后台留言征得同意。若有直接抄袭,VR 价值论将追究其责任。

报告中仍有关键数据和关键研究发现,暂不对外公开发表,有兴趣请关注 “VR 价值论” 公众号并在后台留言-“未公开研究发现”,并添加价值菌(vr-jzj),我们将独家一对一分享。