阿里巴巴和京东到底在争什么?

编者按:本文转载自公众号 keso 怎么看(微信 ID:kesoview),转载已获得作者授权

双十一那天上午,京东宣布,从 11 月 1 日开始的双十一大促,截至 11 月 11 日上午 8 点,下单金额累计超过 1000 亿元。一小时后,天猫宣布成交金额破千亿。

京东这种公然抢镜头的行为,一定让阿里巴巴集团市场公关委员会主席王帅颇为不爽,他揶揄道:“不得不承认京东数学很好。” 并进一步补充说:“只要京东自己愿意,可以把一年的下单金额都算成双十一跨年大活动的下单总额,能让自己开心不是一件坏事,这样天猫一天的交易量肯定超不过京东一年的了。”

(徐雷的朋友圈截屏)

京东集团 CMO 徐雷在朋友圈回应称:“搞不明白,为啥你家可以提前预售 20 多天开卖然后算一天销售额,我家不能正常开门做买卖只算 11 天购物季销售额,这不是数学问题,这是逻辑学问题,你有本事让商家 20 多天开门不做买卖,我只有本事 11 天好好做买卖。”

徐雷说的也是实情,大量的天猫卖家提前 20 多天就开启了 “预售”。所谓预售,并不是卖家暂时没有货,只能先收定金,等有货了再收取尾款,而是为双十一提前锁定订单,将成交额计算到双十一这一天。天猫双十一的玩法一年比一年多,一年比一年复杂,目的只有一个,就是推高双十一的成交额。

不过,双十一毕竟是一台阿里巴巴唱主角的戏,就像 618 是京东的主场一样。在别人的戏里,演个配角,刷刷存在感,普天同庆一把,可以了。非要喧宾夺主,就莫怪主角脸色不好看。

“京东好对阿里很重要,阿里不好对京东很重要。” 王帅说,“京东和阿里的关系其实是一个彼此需要的关系。京东好,对于阿里巴巴太重要了,因为阿里巴巴就是要培养更多像京东这样的企业。但是我知道我这么说,刘总肯定不愿意听。忠言逆耳,人家不愿意听我就不讲了。另外阿里好,对京东太重要了,因为京东的市值,一半以上来源于资本市场对于阿里巴巴未来的信心和想象;但同时阿里不好,对京东更为重要,因为超越阿里的故事京东天天在讲,差距却越讲越大,怎么继续讲下去,确实是个很现实的问题。”

这段话里有太多虚情假意,有太多装傻卖呆。其实两家的争执由来已久,马云曾多次表达过对电子商务自营模式的不屑。2011 年在斯坦福大学,在回答关于淘宝和京东这两种模式的竞争问题时,马云说:“我不看好这种低价买来东西然后在网上高价卖出去的模式,这是个很愚蠢的模式。”

在马云看来,阿里巴巴的模式才是最接近完美的模式,或者说最接近政府的模式——大家按照我的规则玩,别人在我的平台上低买高卖,我呢,负责收税,不碰实物,不碰物流,干干净净,不会把手弄脏。当然阿里后来投资了同样 “很愚蠢” 的苏宁和盒马鲜生,则是后话,那时候电子商务已经升级成了新零售,情景发生了改变。

2014 年马云又在跟人聊天时说:“京东将来会成为悲剧,这个悲剧是我第一天就提醒大家的,不是我比他强,而是方向性的问题,这是没办法的…… 所以,我在公司一再告诉大家,千万不要去碰京东。别到时候自己死了赖上我们。” 但是低头不见抬头见,两家怎么可能不碰?

刘强东也非善茬,多次公开 diss 马云和阿里巴巴。淘宝一向以平台信息透明、用户至上为标榜,刘强东的回应是:“信息透明、为用户服务?这种骗人的鬼话已经没人信了,早晚谁给钱多谁就排在前面,别想得到公平的信息。相反只会加重电商负担,最终还是消费者买单!” 在刘强东看来,淘宝模式就是一种变相的竞价排名。

这话倒是也不能算错。今年 6 月,苏宁易购总裁侯恩龙在接受采访时就表示,自营模式将成为未来电商主流,谁把自营做好谁就拥有电商的未来。靠流量卖广告的模式会遇到挑战。

不知道侯恩龙有没有听说过马云关于自营模式 “愚蠢” 的论断,不过他口中的 “靠流量卖广告的模式”,其实就是阿里巴巴的模式。占阿里巴巴营收大头的所谓电子商务业务,其实就是广告业务,加上部分交易佣金。阿里巴巴的电商平台业务,是用来吸引流量的,也就是所谓的精准广告受众。你在淘宝买了一条运动短裤,阿里巴巴大数据的威力就显现出来了,再次打开手机淘宝,你就会看到满屏的运动短裤广告和各种运动服装推荐。

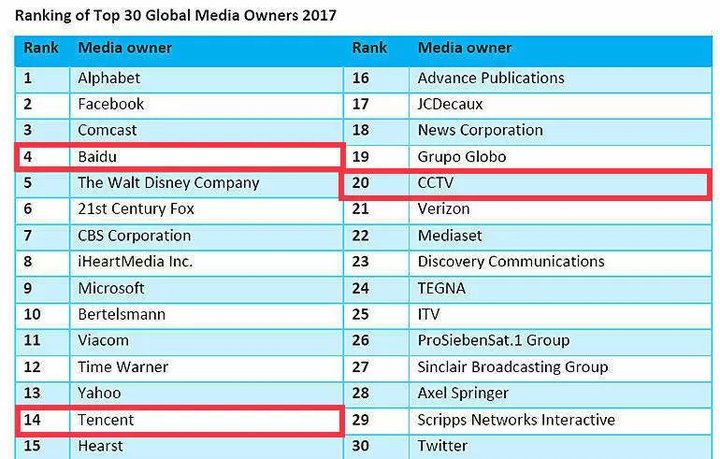

第三方机构 Zenith 会定期发布全球 30 大媒体主,其实就是最受广告主青睐的媒体排名。在今年的 30 大媒体主中,有三家中国公司,分别是第 4 名百度,第 14 名腾讯,和第 20 名央视。

(2017 年全球 30 大媒体主)

不过这份名单显然漏掉了阿里巴巴,在广告收入上,阿里巴巴早就超过了百度,成为中国最大的广告媒体。但阿里巴巴的广告收入却被隐蔽为电子商务收入,让人搞不清底细。

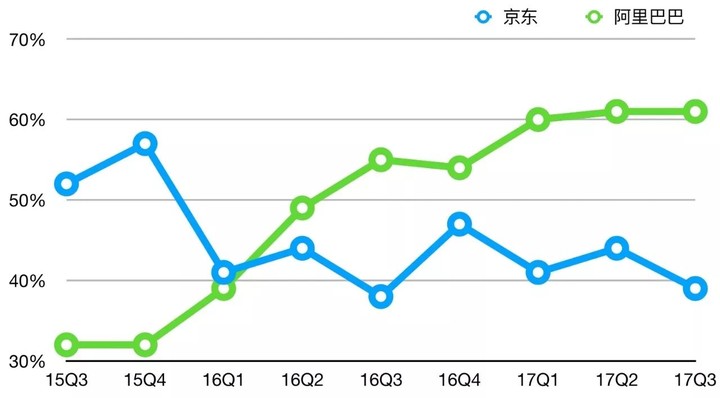

不过王帅说京东和阿里的差距越来越大,倒也符合事实,起码从两家公司的营收增速上看,阿里巴巴最近两年规模越来越大,营收增速不降反升,最近几个季度甚至超过 60%。考虑到阿里巴巴已经占据中国社会消费品零售总额超过 10% 的巨大体量,这样的增速确实是惊世骇俗的。

京东的营收增速则从两年前的 50% 多,降至不到 40%。从 2015 年第三季度到 2017 年第二季度,两年中阿里巴巴营收总共增长了 126%,尽管同一时间内京东营收也增长了 111%,但很明显,追赶者还不如被追赶者跑得快,差距确实没有可能缩小。如果两种模式最终的成长性可以代表各自模式的优越性,那么从数字上看,京东模式并不具有其自认的优越性,或者说,优越性尚未得到发挥。

(京东和阿里巴巴最近两年的营收增速对比)

反映到股价上,京东还不错,投资者两年时间可以获得接近四成的回报,但阿里巴巴的投资者在同样的时间内却大赚了一倍还多。

(京东和阿里巴巴、Amazon 最近两年股价对比)

我不同意王帅所说的,京东的市值一半以上来源于资本市场对于阿里巴巴未来的信心和想象,那么 Amazon 的市值是否也来自对阿里巴巴的信心和想象?如果投资者认可 Amazon,为什么他们不直接认可京东,非要绕个圈子,通过认可阿里巴巴来认可京东呢?

可以预见,两家还会继续争下去,而且也不会争出明显的胜负。我不知道,他们的争执会不会像可口可乐与百事可乐、肯德基与麦当劳、宝马与奥迪之间的争执一样,让双方都成为受益者。实际上,两种模式正在互相渗透,你中有我我中有你。他们共同建造了全世界最大的电子商务市场,消费者成为这种竞争的最大受益者。