芝麻信用的头号劲敌来了,腾讯信用分靠什么逆袭?

腾讯信用悄然上线了。过去的几个月,它分别有两次出场机会,但很显然新闻头条并不属于它。

- 第一次是「 8.8 无现金日」,酝酿已久的「腾讯信用分」终于对部分手机 QQ 用户开放公测。

- 第二次是 11 月 16 日,「腾讯乘车码」小程序在广州地铁全面开通,腾讯信用宣布接通免押金骑摩拜等功能。这是腾讯信用正式在微信端发布,也是首次大规模正式亮相。

低调谨慎是腾讯信用落地的方式,毕竟相比较芝麻信用,腾讯要晚来太多。但这还不是最困难的处境,事实上,就在腾讯信用对广州开放区域性全量公测后不久, 11 月 22 日,芝麻信用便宣布将投入 10 亿元消灭押金,致力于推动信用城市,要将征信推入第二阶段的战场。

从支付到小程序,信用大战会是微信和支付宝的终极一战吗?

尽管目前来看,腾讯信用和芝麻信用还不是等量齐观的对手,但微信对支付宝功能化场景的全面接入是必然趋势。而且从 2015 年便拿到央行首批征信个人牌照试点名额,腾讯信用近两年的秘而不发终于在近期释放,应该说明,已经为此做了充足准备。

「腾讯信用分」为何迟到?

同样作为 8 大首批试点单位之一,为什么芝麻信用发展如此迅猛,而腾讯信用却步履迟缓。蚂蚁金服在 2015 年 1 月便推出了芝麻信用,几年下来,已经涵盖了住宿、出行、消费、贷款等多个领域。

但几年间,腾讯却只推出了征信报告,仅仅给出信用「较好」、「较差」等评价,以及当前排名超过多少用户等粗略的指数,并没有实际涉及信用分。这其中,腾讯信用经历了什么?

一个广被引用的传言是说,腾讯征信负责人曾向马化腾汇报产品,马化腾以「保护用户隐私」为由将产品叫停。

事情本身的可信度有多高,不得而知。但它至少反映了腾讯在初期接触互联网征信时所遇到的矛盾抉择。

因为在当时的处境下,腾讯信用的最大优势在于通讯数据。但通讯数据需要用户授权才能使用,社交平台到底能不能因此采集个人信息,仍然存在风险与争议。

此外,彼时的腾讯无论是 QQ 还是微信,授信场景和个人信息的深度是远远不够的。在征信体系方面,阿里的征信数据主要建立在庞大的电商交易数据上,又有余额宝等理财产品的加持,可以说水到渠成。而微信当时既没有微粒贷、微保,也没有迎来小程序,甚至微信支付也还不够成熟; QQ 则还是纯粹的年轻社交工具。因此,开放腾讯信用的条件并不完全具备。

小程序与腾讯信用

很大程度上来说,腾讯信用的开放,是与微信的商业化密切相关的。

因为从本质上而言,腾讯信用所面临的首要问题还是征信数据。社交平台下,用户在什么场景的数据是被授权可允许被采集的?社交数据中,哪些数据是有征信价值的?这两大问题,只有社交网络突破自身场景边界才能解决。

其实,只要对比微信和 QQ 开放腾讯信用公测的差异,就可以很明显发现这一点。 QQ 之所以只有超级会员才具备查看腾讯信用分的资格,是因为,超级会员在 QQ 通过购买虚拟道具、 Q 币等行为,产生了更多的交易数据;也因为享受特权,而开放给了平台方更多个人信息;并在个性化装扮等行为中,建立起更为全面立体的用户画像。

而同样的征信方式却并不适用于微信。微信的征信数据不在于虚拟产品交易,而是真实商品的购买、抵押以及延伸行为。对这些数据的获得,腾讯之所以逐渐显露底气,不仅在于微信中接入了理财、保险和信贷产品,更得益于小程序的渐成气候。

我们知道,消费和信贷是征信的两大核心。腾讯此前一直缺乏自有消费平台,尽管 QQ 和微信都接入了京东,但还远远不够。小程序的出现,则是一个无所不包的生态,不仅带来了大批电商、共享租赁等企业,也形成了对出行、酒店、旅行、餐饮等线下场景的触达。同时,还因为购物和租赁,产生了后续的分期、信贷和保险的需求。

在此之外,小程序在微信中的繁荣,还帮助微信降低了采集用户信息的合理性风险。毕竟在线商业行为中,多数用户信息是主动出让的,获取用户信息的效率和价值都要更高。

因此,某种意义上,社交数据的征信价值是被低估的。特别是在拥有小程序的微信生态之下,社交数据的价值更多受制于开放权限,而非价值本身。

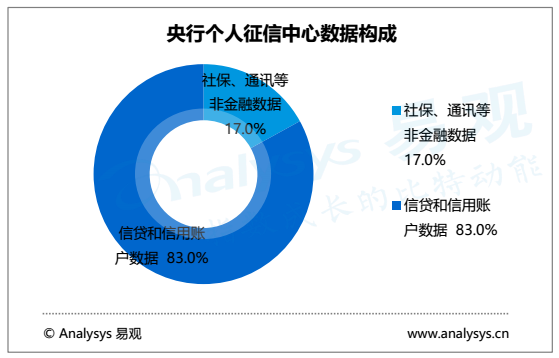

腾讯在评估信用分时,分别从「履约、安全、财富、消费、社交」五大维度展开,其中,社交被摆在重要位置。但根据易观此前发布的《中国个人征信市场专题研究报告》,央行个人征信中心数据构成中,社保、通讯等非金融数据只占 17% ;芝麻信用虽然将「人脉关系」数据作为评价标准,却只占 5% 。其中,前者更多考察了一种纯粹的社交通讯条件;至于后者,支付宝的人脉关系比重之低,也与其所能获得的社交数据的能力有关,调低这方面的权重也属合理。

因此,对腾讯信用来说,发展更多的连接场景并不困难,最大的挑战是数据积累。用户数据的真实有效是需要被验证的,只有数据周期越多、越完整,风控模型才会越完善,风险概率才会越小。这是作为后发者的腾讯信用短期很难补足的时间成本。

下一场战争已经打响

目前来看,互联网征信主要适用 3 大领域:共享租赁、金融和电商。主要用途有 3 种:免押金、贷款和分期免息。

而第三方征信机构所做的,其实是一个居中权衡的工作。一面是对用户风险的精准把控,一面是对接入的企业和商户做风险规避,以及利益保护。

比如,在信用免押方面,小蓝等共享单车倒闭导致押金无法取出的事件固然是舆论焦点;但同时,对共享产品的使用,如无法确保用户信用,也会引发破坏和无处追责等问题。当然,从用户体验的角度来分析,押金本身是一个破坏体验的中间介质,无论是腾讯信用分还是芝麻分,都旨在创造一种信用条件下极致、快速的互联网体验,在绝对可信的环境下,是可以让物品所有权转让、使用权过渡先行的,支付行为可以后续完成。

同时,信用免押也正好符合小程序用完即走的理念,在 90% 的共享单车都已经宣布接入小程序之后,「腾讯信用分」可以为用户带来更易于接受的使用体验。

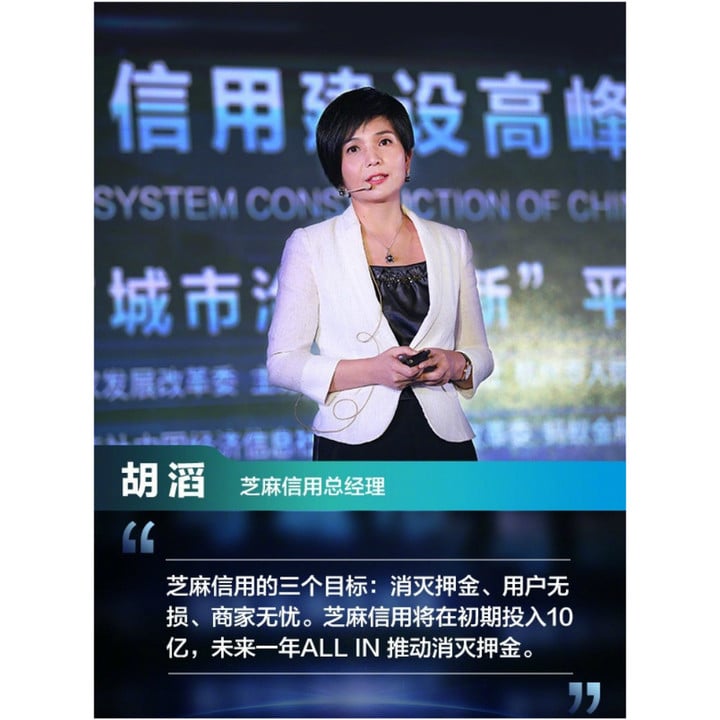

不过,就像前面所说,征信必须要兼顾个体和企业双方的利益。尽管用户侧会完全欢迎信用免押的推行方式;尽管缴纳押金这件事,共享企业也知道并不可长久。但是,平台方必须为企业找到一种更好的利益协调方式,以规避财产风险,弥补押金入账空缺。在这方面,善于读懂商家需求的芝麻信用已经开始行动。

11 月 22 日,芝麻信用所宣布推出的 10 亿元信用免押,主要用于引入保险、运营鼓励等机制,以免除商家的担忧。当腾讯信用仍处于初期探索的阶段,芝麻信用的高补贴政策无疑将征信带入到了下一个战场。从近两年,支付宝狙击微信支付,再到芝麻信用的举措,可以看出,支付宝在用户使用惯性偏弱势的情况下,通过商家运营与补偿,切中了 B 端痛点,这样无疑会带来商家推荐意愿与资源的倾斜。

而针对互联网征信的另一大用途,网络贷款,支付宝则显示出自己强势的另一面。支付宝为了更好保护消费者权益,规定其生活号上展示推荐的贷款产品综合费率不超过年利率 24 %;与此同时,受到「中国计划清理整顿 157 家已有网络小贷牌照的机构,只保留大型国企和大互联网主体两类持牌机构」的消息影响,趣店、简普科技、信而富、宜人贷等网贷股纷纷陷入大跌。近日,支付宝更是下发公告,针对违规的生活号进行处罚,共计下架了现金卡等 77 款贷款产品。

以第三方征信为准绳,兼顾用户和企业的利益与风险,平台方事实上成为了执法裁判,如何吹好执法哨?对于支付宝来说已经驾轻就熟,对于微信则需要再学习。

当然,无论是腾讯信用还是芝麻信用,最大的想象空间,还是在于消费场景下的分期和借贷。「芝麻信用」早已经接入了天猫和淘宝,「腾讯信用」也可以与微信中的电商小程序结合。随着第三方支付和小程序的普及,信用分还可覆盖线下的消费场景,比如「腾讯乘车码」的先乘后付等。

金融领域是腾讯和阿里的必争之地。尽管腾讯信用一直不愿意被暴露在高光之下,但事实上,「腾讯信用分」是腾讯多个业务间非常好的润滑剂和连接器,它的意义不只是微信和支付宝的一场战争,而有可能是微信和支付宝的最后一场战争。这次,腾讯信用还会后发先至吗?

关注「知晓程序」公众号,在微信后台回复「信用」,马上查看你的信用分数够不够免押金。